Fonds euros : qu'est-ce que c'est ? Guide complet 2026

Mis à jour le 31 juillet 2026

Un fonds en euros est un support d'assurance-vie à capital protégé par l'assureur, dont les intérêts annuels sont définitivement acquis grâce à l'effet cliquet. Il constitue la poche sécurisée des contrats d'assurance-vie français, par opposition aux unités de compte.

Ce guide 2026 détaille son fonctionnement, ses garanties, ses rendements et sa fiscalité pour bien l'utiliser dans votre épargne.

- Le rendement moyen des fonds en euros a atteint 2,6 % en 2025, pour la troisième année consécutive, selon France Assureurs.

- Les meilleurs contrats en ligne ont servi 3 % ou plus en 2025, avec 0 frais d'entrée et des frais de gestion inférieurs à 1 %.

- Après 8 ans, les gains sont imposés à 24,7 % après un abattement annuel de 4 600 € (9 200 € pour un couple).

- Les prélèvements sociaux de l'assurance-vie restent à 17,2 % en 2026, contre 18,6 % pour la plupart des autres placements.

- La protection du capital est le plus souvent brute de frais de gestion et repose sur la solidité financière de l'assureur.

Qu'est-ce qu'un fonds en euros ?

Un fonds en euros est le support sécurisé de l'assurance-vie : l'assureur s'engage contractuellement à restituer les sommes versées (le plus souvent brutes de frais de gestion) et y ajoute chaque année une participation aux bénéfices définitivement acquise.

Présentation du fonds en euros

Le fonds en euros est un support d'épargne emblématique de l'assurance-vie française. Géré par les compagnies d'assurance, il représente environ 60 à 62 % des cotisations dans les contrats d'assurance-vie (source : France Assureurs).

Ce placement offre un capital protégé par l'assureur, le plus souvent hors frais de gestion et sous réserve de sa solidité financière. En plus, il bénéficie d'un cadre fiscal avantageux, particulièrement après 8 ans de détention.

Comment fonctionne le fonds en euros ?

Le fonctionnement du fonds en euros repose sur un principe simple. L'assureur investit l'argent des épargnants principalement dans des obligations d'État et d'entreprises (environ 80% du portefeuille).

Les revenus générés par ces placements sont ensuite redistribués aux souscripteurs sous forme de participation aux bénéfices, après déduction des frais de gestion. Cette redistribution s'effectue annuellement, avec un taux de rendement publié en début d'année par chaque assureur.

Caractéristiques principales

Les fonds en euros se distinguent par trois caractéristiques essentielles :

- Capital protégé : L'assureur s'engage contractuellement à restituer les sommes versées, déduction faite des frais, sous réserve de sa solvabilité.

- Effet cliquet : Les intérêts acquis chaque année s'ajoutent au capital et sont eux-mêmes producteurs d'intérêts les années suivantes. Par exemple, pour un investissement initial de 10 000€ avec un rendement annuel de 2%, le capital atteindra 10 200€ la deuxième année, puis 10 404€ la troisième année.

- Liquidité : Les fonds en euros offrent généralement une disponibilité totale de l'épargne, permettant des retraits à tout moment sans pénalité (hors fiscalité applicable).

Ces caractéristiques font des fonds en euros un choix privilégié pour les épargnants recherchant sécurité et stabilité. Ce placement peut être adapté à des projets à court ou moyen terme (1 à 5 ans).

Plus de capital investi

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — Entreprise d'Investissement agréée par l'ACPR n°19283, ORIAS n°21001279, membre AMAFI

Proportion typique des différentes classes d'actifs

Un fonds en euros classique se compose généralement ainsi :

- 80-85% d'obligations

- 5-10% d'actions

- 5-10% d'immobilier

- 2-5% de titres monétaires

Cette répartition peut varier selon la stratégie de l'assureur et les conditions de marché.

Quelles garanties offre un fonds en euros ?

Un fonds en euros offre trois protections : un capital protégé par l'engagement contractuel de l'assureur, des intérêts définitivement acquis grâce à l'effet cliquet, et une épargne disponible à tout moment.

Garantie de capital

La garantie de capital constitue le pilier fondamental des fonds en euros. L'assureur s'engage contractuellement à restituer l'intégralité des sommes versées par l'épargnant, déduction faite des frais d'entrée. Cette garantie s'applique à tout moment, offrant un niveau élevé de sécurité parmi les placements financiers, sous réserve de la solvabilité de l'assureur (loi Sapin 2).

Cependant, certains assureurs ont récemment modifié leurs garanties. Ils passent d'un capital garanti net des frais de gestion à un capital garanti brut des frais de gestion. Cette nuance peut impacter légèrement la performance réelle du placement à long terme.

Effet cliquet et intérêts acquis définitivement

L'effet cliquet représente un avantage majeur des fonds en euros. Chaque année, les intérêts générés sont définitivement acquis et s'ajoutent au capital initial. Ce mécanisme assure une acquisition annuelle des intérêts créditeurs de l'épargne.

Exemple concret :

- Année 1 : Capital initial de 10 000€, rendement de 2% → Capital en fin d'année : 10 200€

- Année 2 : Nouveau capital de 10 200€, rendement de 1,8% → Capital en fin d'année : 10 383,60€

Même si le rendement diminue, le capital continue de croître grâce aux intérêts précédemment acquis.

Sécurité et liquidité des fonds

La sécurité des fonds en euros repose sur plusieurs mécanismes :

- Réglementation stricte : Le Code des assurances encadre rigoureusement la gestion de ces fonds, imposant des règles de diversification et de provisionnement.

- Réserves de rendement : Les assureurs constituent des provisions (environ 3,7 % des encours fin 2025, selon France Assureurs) pour lisser les performances dans le temps et faire face aux périodes difficiles.

- Cantonnement des actifs : Les actifs du fonds en euros sont séparés des autres actifs de l'assureur, protégeant ainsi l'épargne des souscripteurs en cas de défaillance de la compagnie.

La liquidité est généralement disponible, sous réserve des dispositions Sapin 2 permettant au HCSF (Haut Conseil de stabilité financière) de suspendre temporairement les retraits. Les épargnants peuvent effectuer des retraits à tout moment, sans pénalité (hors fiscalité applicable). Toutefois, dans des circonstances exceptionnelles, comme un krach obligataire, les autorités pourraient théoriquement geler temporairement les retraits pour préserver la stabilité du système financier.

Cette combinaison de sécurité et de liquidité fait des fonds en euros un outil adapté à la gestion de trésorerie à court ou moyen terme (1 à 5 ans). Ils offrent un équilibre unique entre disponibilité et préservation du capital.

Quels sont les différents types de fonds en euros ?

Il existe trois grandes familles de fonds en euros : les fonds classiques, les fonds dynamisés et les fonds euro-croissance, qui se distinguent par leur composition, leur niveau de protection du capital et leur potentiel de rendement.

Fonds en euros classiques

Les fonds en euros classiques constituent la forme la plus répandue et traditionnelle de ce support d'épargne. Ils se caractérisent par :

- Une composition majoritairement obligataire (environ 80%)

- Une protection du capital (brute ou nette de frais de gestion selon les contrats)

- Un rendement variable selon les années et l'assureur, en progression récente

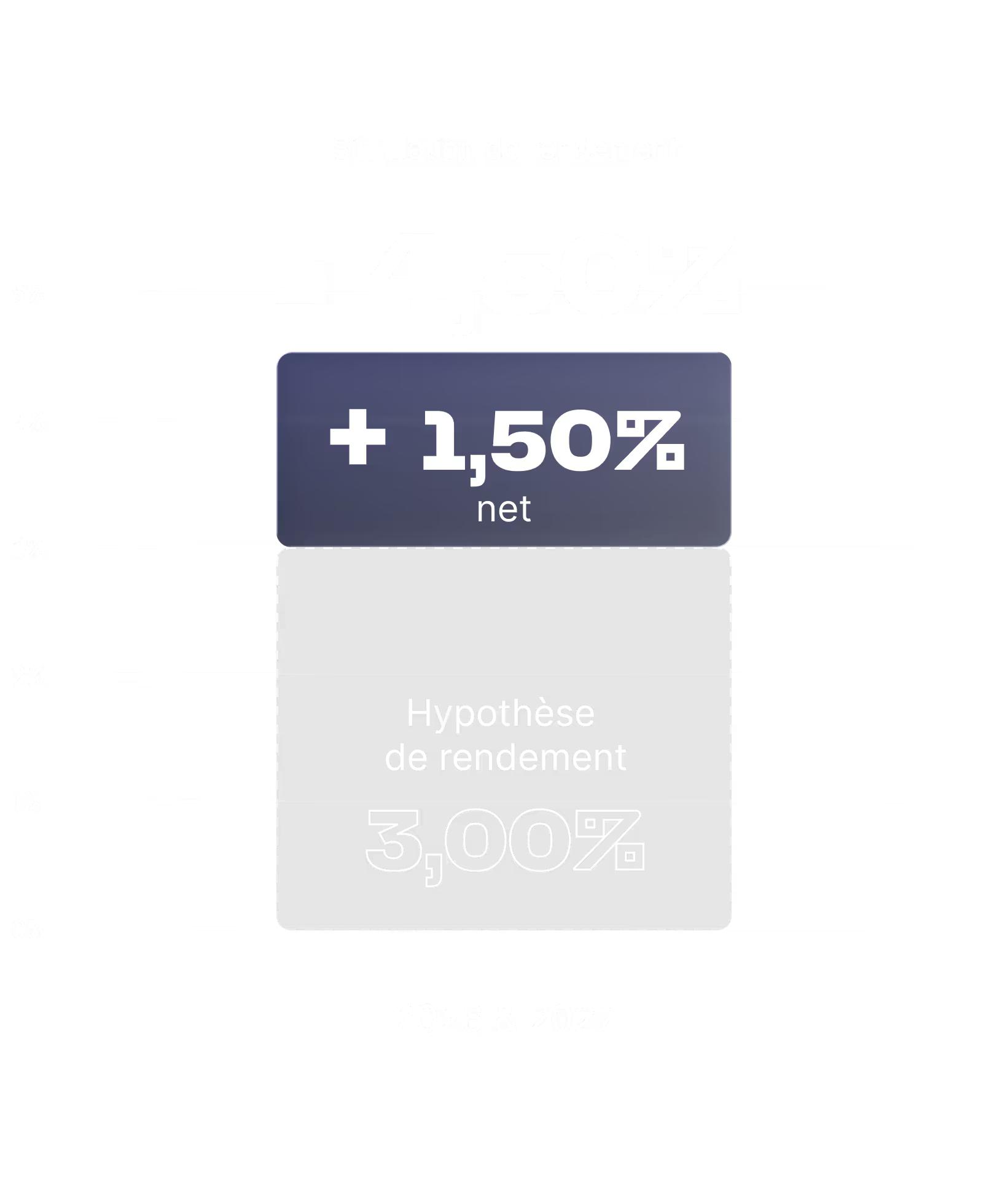

Ces fonds offrent un équilibre entre sécurité et rendement. En 2025, les meilleurs contrats du marché ont affiché des taux supérieurs à 3 %, tandis que la moyenne du marché s'établissait à 2,6 % (source : ACPR). Par exemple, le fonds Netissima de Generali, accessible via Finary Life, a affiché une performance de 3 % en 2025. Ils sont particulièrement adaptés aux épargnants recherchant la préservation de leur capital tout en bénéficiant d'un rendement régulier.

Netissima

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — Entreprise d'Investissement agréée par l'ACPR n°19283, ORIAS n°21001279, membre AMAFI

Fonds en euros dynamisés

Les fonds en euros dynamisés, également appelés diversifiés, visent à offrir des rendements supérieurs tout en conservant un capital protégé. Leurs particularités sont :

- Une part plus importante d'actifs risqués (actions, immobilier)

- Un potentiel de performance accru

- Une volatilité potentiellement plus élevée des rendements annuels

Par exemple, le fonds Euro Exclusif de Boursorama a affiché une performance de 3,00% en 2025.

Fonds euro-croissance

Les fonds euro-croissance représentent une innovation récente, conçue pour combiner sécurité et potentiel de croissance. Leurs caractéristiques principales sont :

- Une garantie en capital à terme (généralement 8 ans ou plus)

- Une liberté d'investissement accrue pour le gestionnaire

- Un potentiel de rendement supérieur sur le long terme

Exemple concret : le fonds Génération Croiss@nce Durable de Boursorama a réalisé une performance de 3,40% en 2025.

Comparaison des différents types de fonds en euros

Les fonds euro-croissance, bien que prometteurs, n'ont pas encore totalement convaincu les épargnants. Leur complexité et la garantie différée du capital expliquent en partie cette réticence.

Chaque type de fonds en euros répond à des besoins spécifiques en termes de sécurité, de liquidité et de performance. Le choix entre ces différentes options dépendra du profil de risque de l'épargnant, de son horizon d'investissement et de ses objectifs financiers.

Quel rendement pour un fonds en euros en 2026 ?

Le rendement moyen des fonds en euros s'est établi à 2,6 % au titre de 2025, pour la troisième année consécutive selon France Assureurs, et les meilleurs contrats en ligne ont servi 3 % ou plus.

Détermination du rendement annuel

Les assureurs déterminent chaque année le rendement des fonds en euros en fonction de plusieurs facteurs :

- Performance financière du fonds

- Politique commerciale de l'assureur

- Niveau des frais de gestion

Le taux de rendement final, ou taux moyen de participation aux bénéfices, est publié en début d'année. Il s'applique rétroactivement à l'année écoulée. Il est composé du Taux Minimum Garanti (TMG) et d'un complément éventuel, le tout net des frais de gestion.

Historique des rendements

L'évolution des rendements des fonds en euros sur les dernières années montre une tendance à la baisse, suivie d'une récente remontée :

L'année 2022 a marqué un tournant avec une hausse significative du rendement moyen, atteignant 1,91%, soit la première augmentation en 20 ans. Depuis, la tendance est à la hausse continue, avec une moyenne de 2,60 % en 2025.

Impact des taux obligataires et de l'inflation

Les rendements des fonds en euros sont étroitement liés aux taux obligataires et à l'inflation :

- La hausse des taux obligataires engagée en 2022, en réaction à l'inflation, a permis d'améliorer les rendements des fonds en euros.

- L'inflation élevée de 2022 (5,2%) et 2023 (4,9%) avait temporairement érodé le rendement réel. Depuis, la situation s'est nettement améliorée : avec une inflation retombée à 0,9 % en 2025 et des fonds euros à 2,60 % en moyenne, le rendement réel peut redevenir positif, selon les contrats et les frais appliqués.

Comment estimer le rendement futur d'un fonds en euros ?

Estimer le rendement futur d'un fonds en euros nécessite de prendre en compte plusieurs éléments :

- Historique des performances : Un fonds régulièrement bien classé a plus de chances de maintenir de bonnes performances.

- Composition du portefeuille : Un fonds plus diversifié peut offrir de meilleures perspectives de rendement.

- Politique de l'assureur : Certains assureurs privilégient la stabilité des rendements, d'autres sont plus agressifs.

- Contexte économique : L'évolution des taux obligataires et de l'inflation influencera les rendements futurs.

- Réserves de rendement : Un fonds disposant de réserves importantes peut mieux lisser ses performances dans le temps.

Il est important de noter que les performances passées ne garantissent pas les résultats futurs. Une approche prudente consiste à diversifier ses placements et à réévaluer régulièrement la pertinence de ses choix d'investissement.

Exemples de fonds en euros en 2026

L'examen de fonds en euros disponibles en 2026 peut reposer sur l'analyse des performances récentes, des frais appliqués et des perspectives économiques. Voici un aperçu de quelques fonds prometteurs :

- Finary Life - Netissima

- Performance 2025 : 3,00%

- Frais de gestion : 0,75% max

- Atouts : 0 frais d'entrée, d'arbitrage ou de versement

- Boursorama (BoursoVie) - Euro Exclusif

- Performance 2025 : 3,00%

- Frais de gestion : 0,75% max

- Atouts : Rendement compétitif, 0 frais d'entrée

- Linxea (Spirit 2) - Fonds Euro Nouvelle Génération

- Performance 2025 : 3,08%

- Frais de gestion : 2% max

- Atouts : Meilleure performance brute, mais frais de gestion parmi les plus élevés du segment

Ces fonds se distinguent par leurs performances supérieures à la moyenne du marché (2,60% en 2025) et leurs structures de frais compétitives. Pour comparer l'ensemble des contrats disponibles, notre sélection des meilleures assurances vie en 2026 détaille les critères de choix.

Cependant, il est crucial de noter que les performances passées ne garantissent pas les résultats futurs.

Facteurs de sélection à considérer

- Solidité financière de l'assureur : Un assureur solide est mieux positionné pour maintenir de bonnes performances.

- Politique de distribution : Certains assureurs privilégient la stabilité des rendements, d'autres sont plus agressifs.

- Accessibilité : Vérifiez les conditions d'accès (montant minimum, part d'unités de compte requise).

- Frais totaux : Considérez l'ensemble des frais (entrée, gestion, arbitrage) pour évaluer la performance nette.

- Diversification du portefeuille : Un fonds plus diversifié peut offrir un meilleur potentiel de rendement à long terme.

Le choix d'un fonds dépend de votre situation personnelle et il peut être utile de diversifier ses placements et de réévaluer régulièrement ses choix d'investissement en fonction de l'évolution du marché et de ses objectifs personnels.

Quels frais et quelle fiscalité pour les fonds en euros ?

Les fonds en euros supportent des frais de gestion annuels d'environ 0,60 % à 1 %, et leurs gains suivent la fiscalité de l'assurance-vie : taxés uniquement en cas de rachat, à 24,7 % après 8 ans au-delà de l'abattement annuel.

Frais de gestion et de versement

Voici un aperçu des principaux frais :

- Frais de gestion :

- Varient généralement entre 0,60% et 1% par an.

- Exemple : Finary (Finary Life) - 0,75%, Fortuneo (Fortuneo Vie) - 0,60%.

- Frais d'entrée/versement :

- De 0% à 5% selon les contrats.

- Tendance : les contrats en ligne proposent souvent 0% de frais d'entrée.

- Exemple : LCL (LCL Vie) - jusqu'à 3,5%, Finary (Finary Life) - 0%.

- Frais d'arbitrage :

- Varient de 0% à 1% du montant arbitré.

- Exemple : Caisse d'Epargne (Millevie Initiale 2) - 1%, Finary (Finary Life) - 0%.

à votre portée

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — ORIAS n° 21001279 (CIF et COA)

Fiscalité avantageuse après 8 ans

L'assurance-vie, et par extension les fonds en euros, bénéficie d'une fiscalité privilégiée, particulièrement après 8 ans de détention :

- Abattement annuel sur les gains :

- 4 600€ pour une personne seule.

- 9 200€ pour un couple marié ou pacsé.

- Taux d'imposition réduit :

- 24,7% (7,5% d'impôt + 17,2% de prélèvements sociaux) sur les gains au-delà de l'abattement, pour les primes versées jusqu'à 150 000 € (12,8 % d'impôt au-delà).

- Exemple concret : Pour un gain de 10 000€ après 8 ans (personne seule) :

- 4 600€ exonérés d'impôt sur le revenu.

- 5 400€ imposés à 7,5% = 405€ d'impôt.

- 10 000€ soumis aux prélèvements sociaux de 17,2% = 1 720€.

- Total des prélèvements : 2 125€ (21,25% du gain). Fiscalité susceptible d'évoluer.

À noter : depuis le 1er janvier 2026, les prélèvements sociaux sur la plupart des revenus du capital sont passés à 18,6 %, mais l'assurance-vie conserve par exception le taux de 17,2 %.

Comparaison des frais entre différents assureurs

Voici un tableau comparatif des frais de l'assurance-vie pour quelques contrats représentatifs :

Cette comparaison met en évidence les écarts significatifs entre les contrats, notamment entre les assureurs traditionnels et les acteurs en ligne. Les contrats en ligne se distinguent généralement par des frais plus faibles, ce qui peut contribuer à améliorer le rendement net pour l'épargnant.

Stratégies pour optimiser son investissement en fonds en euros

Diversification au sein de son assurance-vie

La diversification reste un principe fondamental pour optimiser son investissement :

- Combiner fonds en euros et unités de compte :

- Ajuster la répartition selon son profil de risque

- Exemple : 70% fonds euros / 30% UC (à titre purement illustratif, à adapter selon profil)

- Multiplier les types de fonds en euros :

- Associer fonds classiques et fonds dynamisés

- Considérer les fonds euro-croissance pour le long terme

Stratégies pour parer aux baisses de rendement

Pour optimiser son investissement dans un contexte où les rendements ont retrouvé des niveaux compétitifs, plusieurs stratégies peuvent être envisagées :

- Arbitrages tactiques :

- Profiter des contrats offrant des arbitrages gratuits

- Exemple : Finary (Finary Life) ou Fortuneo (Fortuneo Vie) proposent des arbitrages sans frais

- Examiner les fonds bonifiés :

- Certains contrats offrent un bonus de rendement proportionnel aux unités de compte détenues

- Évaluer si le surcroît de risque est compensé par le gain potentiel

- Utiliser les options de gestion automatique :

- Sécurisation des plus-values : transfert automatique des gains des UC vers le fonds en euros

Quand est-il préférable de sélectionner un fonds en euros ?

Le choix d'un fonds en euros peut convenir, selon votre situation personnelle, dans certaines configurations :

- Horizon d'investissement court à moyen terme (1 à 5 ans) :

- Particulièrement adapté aux projets définis comme l'achat d'un bien immobilier

- Approche de la retraite :

- Sécurisation progressive du capital accumulé

- Constitution d'une épargne de précaution :

- Alternative aux livrets réglementés pour des montants importants

- Période d'incertitude économique :

- Refuge temporaire en attendant des opportunités d'investissement

- Complément à des investissements plus risqués :

- Équilibrer un portefeuille global incluant des placements volatils (actions, cryptomonnaies)

Les fonds en euros demeurent un pilier essentiel de l'épargne, offrant un équilibre unique entre sécurité et rendement. Après des années de baisse, leurs performances ont retrouvé des niveaux compétitifs (2,60% en moyenne en 2025), tout en restant une option courante pour la composante sécuritaire d'un patrimoine.

La clé réside dans une stratégie d'investissement diversifiée, combinant judicieusement différents types de fonds en euros et d'autres supports d'investissement. Pour estimer la croissance de votre épargne via une assurance-vie, notre simulateur d'assurance-vie vous permet de projeter vos rendements.

Questions fréquentes

Quel est le rendement moyen d'un fonds en euros en 2025 ?

Le rendement moyen des fonds en euros s'est établi à 2,6 % net de frais de gestion en 2025, pour la troisième année consécutive, selon France Assureurs. Les meilleurs contrats en ligne ont servi 3 % ou plus, avant la fiscalité appliquée lors des rachats.

Le capital placé sur un fonds en euros peut-il baisser ?

Le capital est protégé par un engagement contractuel de l'assureur, le plus souvent brut de frais de gestion : si le rendement servi est inférieur aux frais, la valeur peut légèrement s'éroder. La protection dépend aussi de la solidité financière de l'assureur.

Quelle est la fiscalité d'un fonds en euros ?

Les gains ne sont imposés qu'en cas de rachat. Avant 8 ans, ils supportent 30 % (12,8 % d'impôt et 17,2 % de prélèvements sociaux). Après 8 ans, un abattement annuel de 4 600 € (9 200 € pour un couple) s'applique, puis 24,7 % jusqu'à 150 000 € de primes versées.

Peut-on retirer son argent d'un fonds en euros à tout moment ?

Oui, l'épargne placée en fonds en euros reste disponible : un rachat partiel ou total est possible à tout moment, sans pénalité contractuelle dans la plupart des contrats. La loi Sapin 2 autorise toutefois, en cas de crise grave, une limitation temporaire des retraits.

Quelle différence entre fonds en euros et unités de compte ?

Le fonds en euros offre un capital protégé par l'assureur avec un rendement modéré, tandis que les unités de compte sont investies sur les marchés : leur valeur fluctue, avec un risque de perte en capital, mais un potentiel de rendement supérieur à long terme.

Sources

France Assureurs, Bilan de l'assurance vie 2025 : collecte et encours 2025

INSEE, Prix à la consommation en 2025 : inflation en moyenne annuelle