Meilleure assurance vie 2026 : critères, frais, classement

La meilleure assurance vie en 2026 réunit 4 critères : frais minimaux, large gamme de supports, fonds en euros performant et solidité de l'assureur. Avec 2 119 milliards d'euros d'encours à fin janvier 2026, en hausse de 5,1 % sur un an (source : France Assureurs), l'assurance vie consolide sa place de placement préféré des Français. Sur le seul mois de janvier 2026, les cotisations atteignent 19,2 milliards d'euros, en hausse de 9 % par rapport à janvier 2025.

Avec un Livret A à 1,5 % depuis le 1er février 2026, porté à 1,7 % à compter du 1er août 2026 (source : service-public.fr) et un régime fiscal avantageux après 8 ans, l'assurance vie reste l'une des enveloppes les plus performantes pour faire fructifier son épargne sur le moyen-long terme.

Mais derrière ce succès se cache une réalité simple : tous les contrats ne se valent pas. Entre une assurance vie bancaire traditionnelle et une assurance vie en ligne, l'écart de capital après 20 ans peut dépasser 30 %.

Pour vous aider à choisir, ce guide combine analyse technique des critères, démonstration chiffrée de l'impact des frais sur 20 ans et signaux d'alarme à repérer. Une checklist en sept points permet, à la fin, de valider rapidement la qualité d'un contrat avant la souscription.

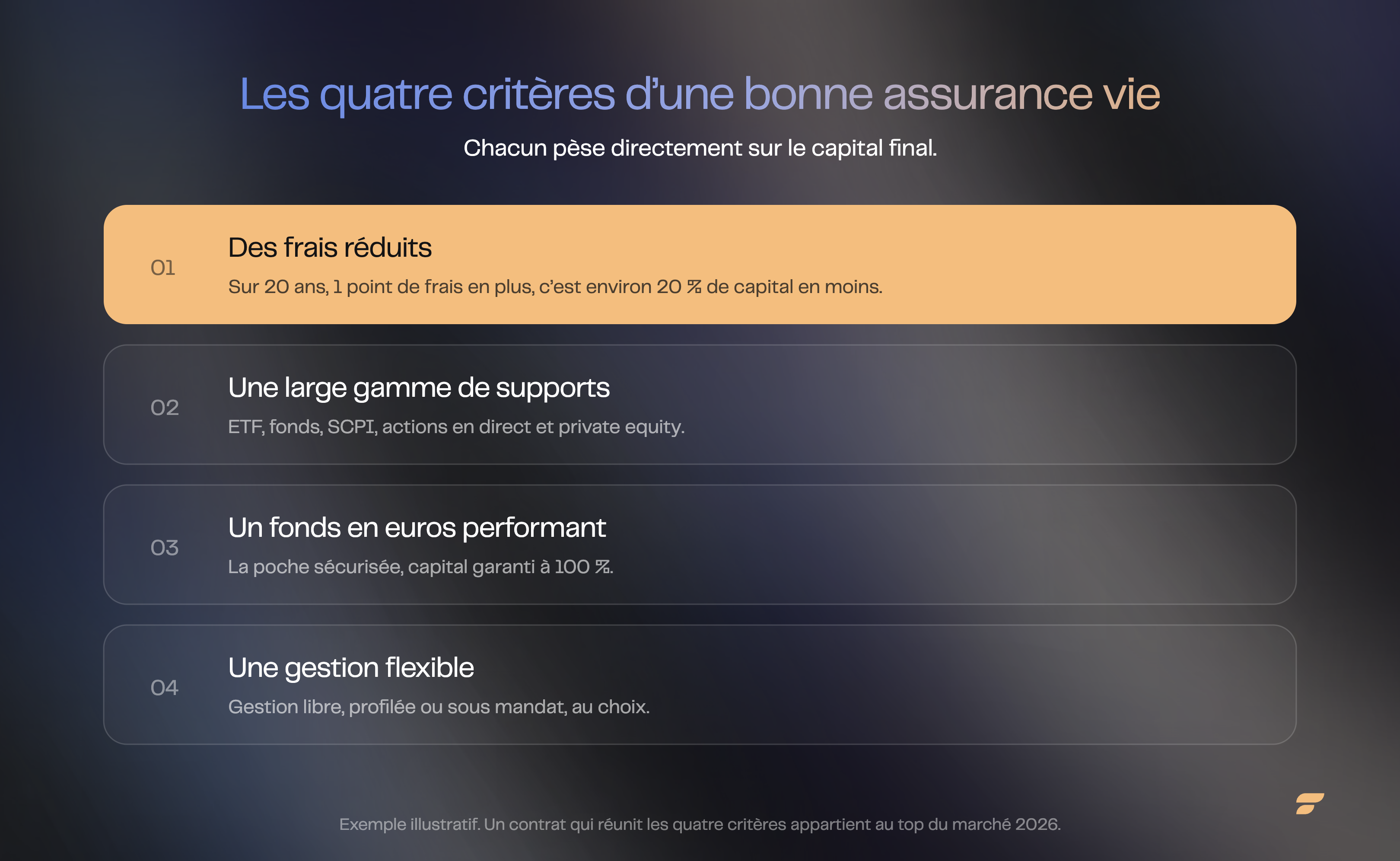

Les critères qui font la meilleure assurance vie

Une bonne assurance vie en 2026 combine quatre éléments : des frais minimaux, une large gamme de supports, un fonds en euros compétitif et une gestion flexible. Chaque critère a un impact direct sur le capital final.

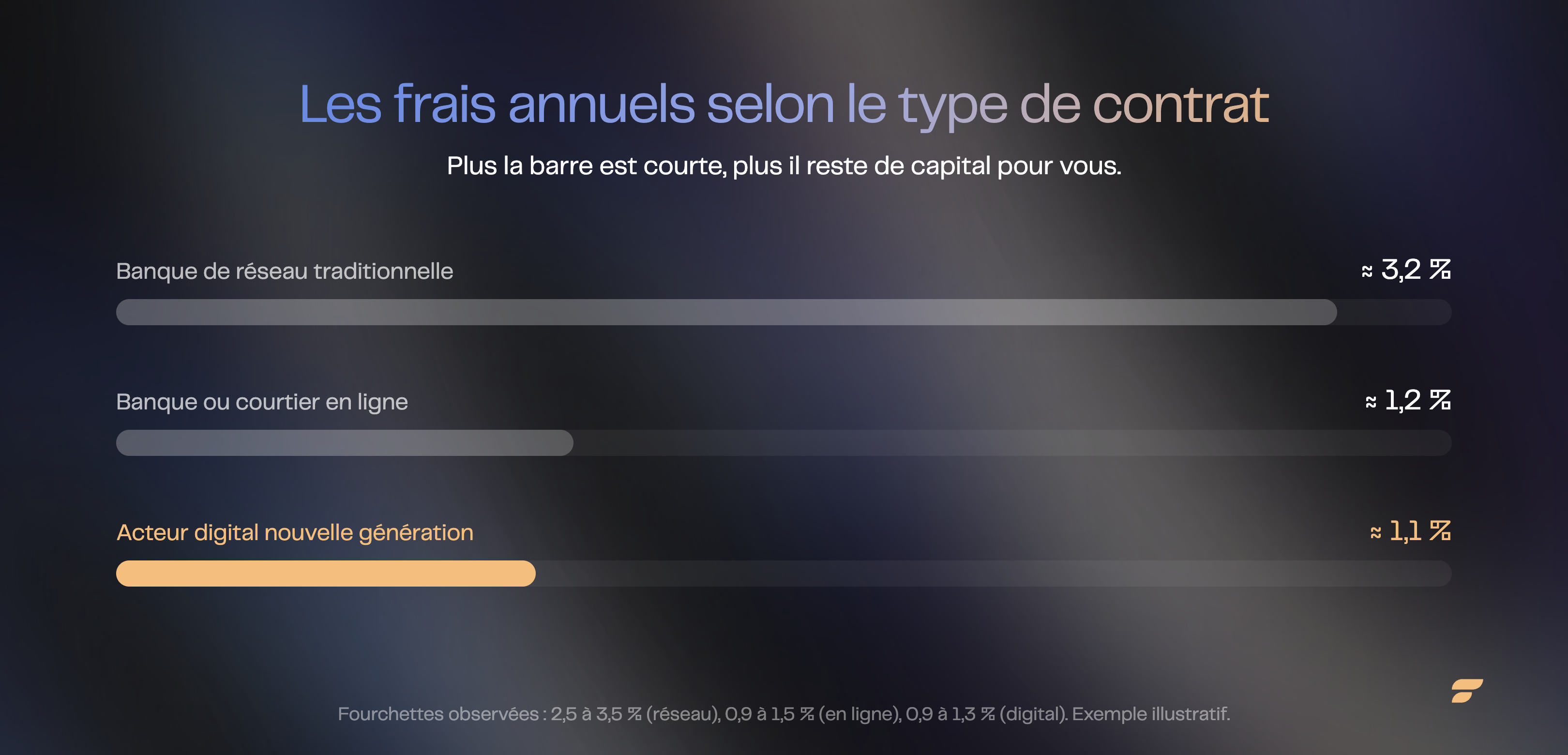

Les frais, premier critère à analyser

Les frais d'une assurance vie s'empilent à plusieurs niveaux. Ils peuvent peser jusqu'à 3 % par an dans certains contrats bancaires, contre moins de 1 % chez les meilleurs acteurs en ligne. Cette différence se traduit par des écarts massifs à long terme.

Frais annuels d'assurance vie selon le type de contrat : banque de réseau 3,2 %, banque en ligne 1,2 %, acteur digital 1,1 %

Frais d'entrée et de versement

Les frais d'entrée et de versement sont prélevés à l'ouverture du contrat puis sur chaque versement complémentaire. Un contrat à 3 % de frais d'entrée n'investit que 9 700 € sur 10 000 € versés. Ces frais, pouvant atteindre jusqu'à 5 % selon les contrats bancaires traditionnels, doivent être obligatoirement indiqués dans le document d'informations clés (DIC) remis avant souscription.

Frais de gestion annuels

Les frais de gestion s'appliquent chaque année sur la totalité de l'épargne. Ils varient de 0,5 % à 1,5 % selon le contrat et le support (source : ACPR, France Assureurs 2025). Les frais sur les unités de compte sont en général plus élevés que sur le fonds en euros. Sur un capital de 100 000 €, un écart de 0,5 point représente 500 € de différence chaque année.

Frais d'arbitrage

Un arbitrage est un transfert d'épargne entre supports d'un même contrat. Sur certains contrats, chaque arbitrage coûte entre 0,5 % et 1 % du montant transféré. Sur dix arbitrages dans une année à 0,5 %, cela représente 5 % de frottement sur les sommes arbitrées. Les contrats modernes proposent les arbitrages gratuits.

Certains contrats permettent également d'automatiser ces opérations via des options de gestion : sécurisation progressive des plus-values, rébalancement périodique, investissement programmé. Ces options sont parfois facturées en sus du contrat de base.

TER des supports

Le TER, ou Total Expense Ratio, regroupe les frais internes des supports d'investissement. Un ETF coûte entre 0,1 % et 0,3 % par an, contre 1,5 % à 2,5 % pour un fonds actif classique (sources : Morningstar France et AMF, étude annuelle sur les frais des fonds). Ces frais sont prélevés sur la valeur du support, donc invisibles sur les relevés. Ils se cumulent aux frais du contrat.

Le TER de chaque support figure dans le DICI (Document d'Informations Clés pour l'Investisseur), remis avant toute souscription. Sur 20 ans à 5 % de performance brute, un TER de 2 % au lieu de 0,2 % réduit quasiment de moitié le gain net cumulé. Vérifier ce niveau pour chaque support sélectionné est indispensable.

La qualité et l'étendue des supports

Une assurance vie performante donne accès à une large gamme de supports d'investissement. Cette diversité protège l'épargne et permet d'aligner les investissements sur les convictions de l'investisseur.

Les principaux supports proposés sur un contrat moderne :

- ETF (trackers) : répliquent automatiquement un indice boursier comme le MSCI World ou le S&P 500. Leurs frais internes très bas en font la brique de base d'un portefeuille moderne. Investir 10 000 € sur un ETF World à 0,2 % de TER plutôt que sur un fonds actif à 1,5 % rapporte plusieurs milliers d'euros de plus sur 20 ans à performance brute égale.

- SCPI : permettent d'investir dans l'immobilier professionnel (bureaux, commerces, logistique) sans gestion locative directe. Les SCPI en assurance vie ont affiché des taux de distribution variables en 2025, mais la performance moyenne des supports immobiliers en unités de compte (SCI) s'établit à +1,47 % (source : ASPIM, observatoire des SCPI 2025). Les performances passées ne préjugent pas des performances futures. La disponibilité des SCPI varie selon les contrats : certains acteurs en ligne se concentrent sur les ETF, les fonds actions et le private equity pour optimiser les frais de gestion et la lisibilité de l'allocation.

- Fonds thématiques et ISR : exposent à des secteurs spécifiques ou à des critères extra-financiers. Ils permettent par exemple de surpondérer la santé, la tech ou la transition énergétique sans piloter ligne par ligne.

- Actions en direct : pour les investisseurs autonomes qui souhaitent choisir chaque ligne du portefeuille.

- Private equity : accès aux entreprises non cotées avec un horizon long terme. Le ticket d'entrée est en général plus élevé et la liquidité plus contrainte que sur les supports cotés.

Un contrat qui se limite aux fonds maison de l'assureur prive l'épargnant des meilleurs supports du marché. La présence d'ETF de référence dans la gamme reste le critère le plus discriminant pour la performance long terme. Les SCPI en assurance vie sont une option complémentaire à considérer selon le profil et les objectifs d'exposition immobilière.

La performance du fonds en euros

Le fonds en euros est la poche sécurisée de l'assurance vie. Le capital y est garanti à 100 % sur les meilleurs contrats. Les rendements 2025 ont varié de 1,5 % à 3,75 % selon les assureurs, avec une moyenne autour de 2,65 % (source : France Assureurs, statistiques 2025).

Le fonctionnement du fonds en euros repose sur un portefeuille majoritairement obligataire. Les rendements ont chuté entre 2015 et 2021 avec la baisse des taux d'intérêt. Depuis 2022, la remontée des taux a permis aux assureurs de réinvestir dans de nouvelles obligations à meilleur rendement, ce qui se traduit progressivement par une amélioration du taux servi.

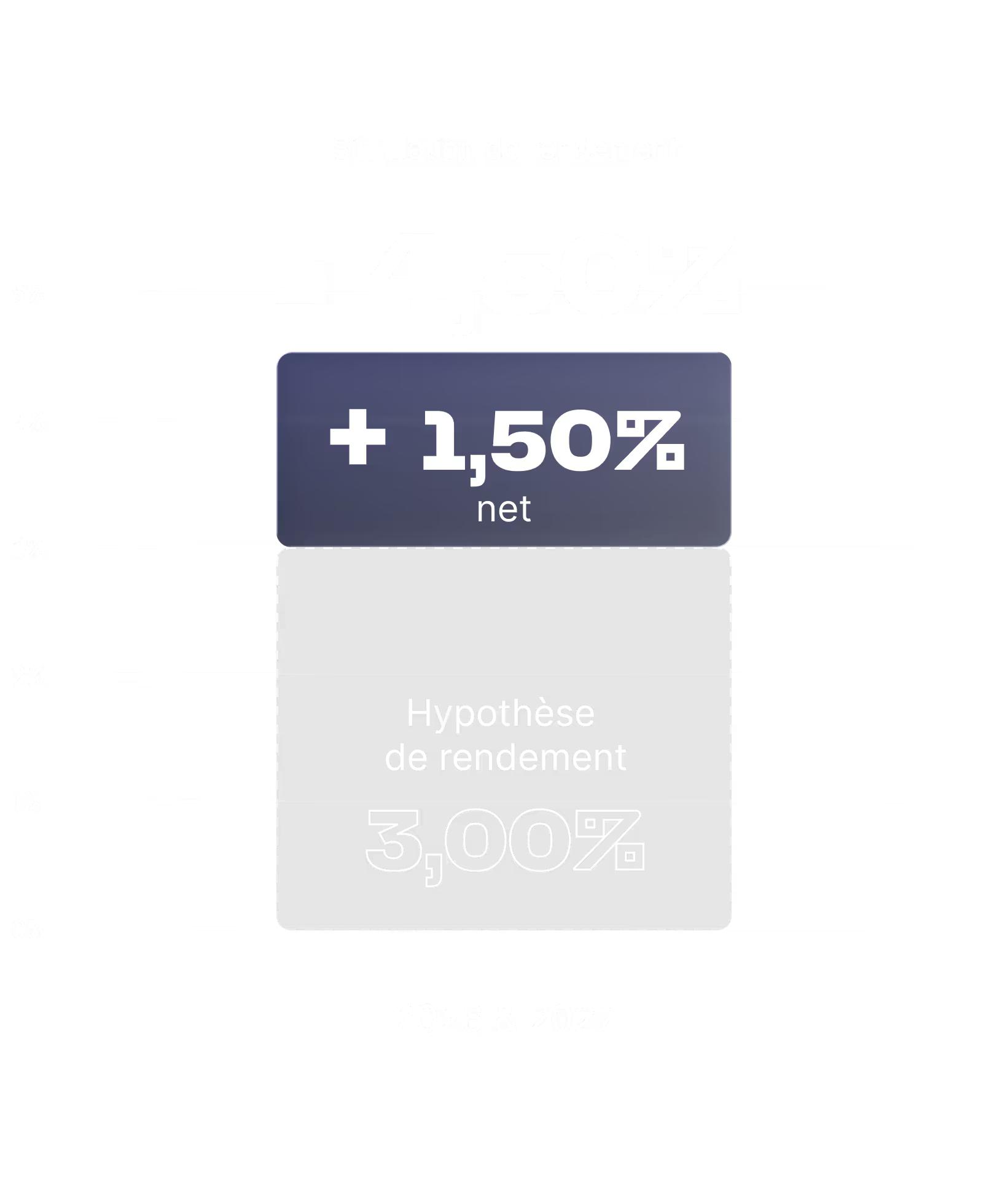

Pour 2026, certains assureurs proposent des bonus de rendement conditionnés à la répartition entre fonds euros et unités de compte. Le fonds Netissima de Generali Vie affiche un rendement annoncé à 4,5 % nets de frais de gestion en 2026 et 2027, sous conditions de souscription.

La performance du fonds en euros sur 3 à 5 ans est un indicateur clé de la qualité du contrat. Un fonds en euros qui sert moins de 2 % en 2025 alors que la moyenne du marché s'établit à 2,65 % révèle une gestion sous-performante. Les meilleurs fonds dépassent 3 % de rendement net.

Netissima

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — ORIAS n° 21001279 (CIF et COA)

La flexibilité de la gestion

Trois modes de gestion coexistent en assurance vie. Le meilleur contrat permet de les combiner au sein d'une même enveloppe.

La meilleure assurance vie laisse le choix entre autonomie et délégation. Cette souplesse permet d'ajuster la stratégie selon les périodes de vie et le temps disponible pour suivre les marchés.

La solidité de l'assureur partenaire

L'assureur garantit les fonds confiés. La meilleure assurance vie s'appuie sur un assureur solide, régulé par l'ACPR, l'Autorité de Contrôle Prudentiel et de Résolution, l'organisme français qui supervise les banques et les compagnies d'assurance pour garantir leur solvabilité et leur conformité réglementaire. Generali Vie, Suravenir (Crédit Mutuel), Spirica (Crédit Agricole Assurances) et CNP Assurances comptent parmi les acteurs les plus présents sur le marché français.

L'ACPR contrôle la solvabilité des assureurs selon les règles européennes Solvabilité II, une directive entrée en vigueur en 2016 qui impose aux assureurs un ratio de fonds propres minimum proportionnel à leurs risques. Plus le portefeuille d'un assureur est risqué, plus son capital de couverture doit être élevé. Les compagnies doivent maintenir ce ratio en permanence et publier chaque année leur ratio SCR (Solvency Capital Requirement). Cette régulation renforce la stabilité du marché français.

La règle du triangle de sécurité sépare juridiquement les actifs de l'assureur, le dépositaire et l'épargnant. Cette structure protège le capital en cas de défaillance de l'assureur. Le Fonds de Garantie des Assurances de Personnes (FGAP), créé en 1999 et financé par les compagnies d'assurance elles-mêmes, couvre par ailleurs chaque contrat jusqu'à 70 000 € par assuré et par compagnie. Au-delà de ce seuil, le souscripteur devient créancier ordinaire de l'assureur en cas de faillite, ce qui rend la solidité financière de la compagnie un critère de premier ordre pour les patrimoines importants.

Combien rapporte une assurance vie de 10 000 € ?

Sur 20 ans, 10 000 € placés en assurance vie peuvent rapporter entre 14 000 € et 21 000 € selon la structure de frais du contrat. L'écart provient quasi exclusivement de la différence de frais entre les acteurs.

Hypothèses de simulation : versement initial de 10 000 €, sans versement complémentaire, sur 20 ans, rendement brut annuel de 5 %.

Plus de 6 000 € d'écart sur un versement initial de 10 000 €, uniquement en raison des frais. Sur un capital de 100 000 €, l'écart atteint 63 800 € sur la même période.

Le cas concret de Marie, 32 ans, cadre dans la tech. En janvier 2026, Marie place 10 000 € pour préparer un apport immobilier à horizon 20 ans. Si elle ouvre le contrat de sa banque traditionnelle (3,2 % de frais cumulés), elle disposera de 14 290 € à 52 ans. Si elle ouvre un contrat en ligne nouvelle génération aux mêmes supports (1,3 % de frais cumulés), elle aura 20 670 € à la même date, soit 6 380 € de plus. Sur ce différentiel, elle finance presque entièrement la première année des études supérieures d'un enfant ou un séjour de 6 mois à l'étranger, sans avoir versé un euro de plus. La structure de frais du contrat n'est pas un détail technique, c'est un projet de vie à part entière.

Ce calcul ne tient compte d'aucune différence de qualité des supports d'investissement. Il illustre uniquement l'effet mécanique des frais sur la capitalisation. À ces frais s'ajoutent les TER des supports, qui peuvent encore creuser l'écart entre un portefeuille ETF (environ 0,3 % de TER moyen selon l'AMF, données 2025) et un portefeuille de fonds actifs (environ 1,4 % de TER).

Plus de capital investi

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — ORIAS n° 21001279 (CIF et COA)

Quelles assurances vie éviter en 2026 ?

Une assurance vie à éviter cumule plusieurs caractéristiques : frais d'entrée élevés, fonds en euros sous-performant, gamme de supports limitée et frais d'arbitrage payants. Cinq signaux d'alarme à vérifier avant toute souscription.

1. Frais d'entrée supérieurs à 0 %. Aucun contrat moderne ne facture des frais à la souscription. Les contrats qui le font soustraient mécaniquement 1 % à 5 % de chaque versement. Sur 50 000 € versés à 3 % de frais d'entrée, ce sont 1 500 € qui disparaissent avant même que l'argent ne travaille.

2. Frais de gestion sur unités de compte supérieurs à 1 %. Les meilleurs contrats facturent entre 0,5 % et 0,8 % par an. Au-delà de 1 %, l'érosion de la performance est significative. Sur 20 ans, 0,5 point de frais en plus représente environ 10 % de capital en moins.

3. Frais d'arbitrage payants. Tout contrat qui facture les arbitrages pénalise les ajustements d'allocation. Les arbitrages doivent être gratuits sur les contrats en ligne. Un contrat qui les facture décourage le rééquilibrage régulier du portefeuille.

4. Fonds en euros sous-performant depuis 5 ans. Un fonds en euros qui sert moins de 2 % depuis 5 ans alors que la moyenne du marché est à 2,65 % révèle une gestion défaillante. La cohérence dans le temps est plus importante que les rendements ponctuels d'une seule année.

5. Gamme de supports limitée aux fonds maison. Un contrat qui propose uniquement les fonds de l'assureur prive l'épargnant des meilleurs supports du marché, en particulier des ETF d'Amundi, iShares ou Vanguard. La diversité de la gamme est un indicateur direct de la qualité du contrat.

Pour approfondir, le palmarès des pires assurances vie liste les contrats à éviter sur le marché français.

Quel profil pour quel type de contrat ?

Il n'y a pas de contrat universel. Le choix dépend du niveau d'autonomie souhaité dans la gestion, du montant disponible et de l'horizon d'investissement. Le tableau ci-dessous synthétise les correspondances entre profil et type de contrat.

Quand ouvrir son contrat d'assurance vie ?

L'ouverture d'un contrat d'assurance vie se réfléchit moins en termes de montant qu'en termes de date d'ouverture. Plus le contrat est ouvert tôt, plus son antériorité fiscale est précieuse.

Prendre date dès que possible

Les abattements annuels de 4 600 € (personne seule) et 9 200 € (couple) ne s'appliquent qu'après 8 ans de détention du contrat. L'horloge fiscale démarre à la date d'ouverture, même avec un versement initial modeste. Ouvrir un contrat dès 25-30 ans avec 100 € permet, à 35 ans, de disposer d'une enveloppe fiscalement mature, prête à recevoir des versements importants (épargne salariale débloquée, héritage, prime de cession d'entreprise) en bénéficiant immédiatement du régime préférentiel.

Trois moments-clés du cycle de vie

Trois moments-clés justifient l'ouverture (ou la mise à niveau) d'un contrat :

- Premier emploi stable : prendre date avec un versement minimum, même symbolique. L'objectif n'est pas d'investir tout de suite mais de démarrer le compteur fiscal.

- Achat d'un projet à 8 ans et plus (résidence secondaire, études des enfants, retraite anticipée) : ouvrir un contrat dédié au projet, indépendant du contrat de précaution. Cela permet d'isoler les flux et d'arbitrer plus facilement.

- Cession professionnelle ou héritage : un contrat avec antériorité de 8 ans permet d'optimiser fiscalement le placement de capitaux importants, en évitant le PFU à 30 % avant 8 ans.

Chaque année sans antériorité fiscale, les retraits seraient taxés à 30 % (PFU) au lieu de bénéficier du régime préférentiel à 24,7 % applicable après 8 ans, sous réserve que l'encours total de primes versées ne dépasse pas 150 000 € ; au-delà, le taux de 30 % s'applique même après 8 ans.

Erreurs fréquentes à éviter

Les erreurs les plus courantes à la souscription d'une assurance vie pénalisent l'épargnant sur des décennies. Six pièges à connaître avant de signer.

- Choisir sur la notoriété de la marque. Les contrats bancaires les plus connus sont souvent les plus chers. La notoriété ne fait pas la performance. Un contrat de banque réseau peut coûter trois fois plus cher qu'un contrat en ligne pour des supports équivalents. Vérifier la structure de frais et la gamme de supports reste plus utile que de regarder la taille du réseau d'agences.

- Ignorer le TER des supports. Un ETF à 0,2 % et un fonds actif à 2 % sur le même indice produisent des résultats radicalement différents sur 20 ans. Le TER doit être vérifié pour chaque support sélectionné, en consultant le DICI fourni par l'assureur.

- Sous-estimer les frais d'arbitrage répétés. Quatre arbitrages par an à 0,5 % représentent 2 % de frottement annuel sur les sommes arbitrées. Sur un portefeuille rebalancé régulièrement, cela peut suffire à annuler la performance.

- Mal rédiger la clause bénéficiaire. Une clause type ou imprécise peut bloquer la transmission ou modifier la répartition prévue entre héritiers. Une clause sur mesure, rédigée avec un notaire ou un conseiller, permet d'anticiper les situations particulières : enfants d'un premier mariage, personne en situation de handicap, transmission par bonds générationnels.

- Se précipiter sur le contrat de sa banque. La proximité de l'agence ne compense pas un écart de frais de 1 à 2 points. Sur 20 ans, un différentiel de frais de 1 à 2 points entre un contrat bancaire de réseau et un contrat en ligne se traduit par environ 18 % à 33 % de capital en moins, pour des supports équivalents.

- Confondre date d'ouverture et antériorité fiscale. Les abattements de 4 600 € (seul) et 9 200 € (couple) ne s'appliquent qu'à partir de la 8e année du contrat. Prendre date tôt permet de constituer une antériorité fiscale, même avec un versement initial modeste, et de profiter de ces abattements plus tard.

Checklist avant souscription

Avant d'ouvrir une assurance vie, les sept points à vérifier systématiquement.

- Frais d'entrée à 0 %

- Frais de gestion UC inférieurs à 0,7 %

- Frais d'arbitrage à 0 %

- Accès aux ETF de référence (Amundi, iShares, Vanguard)

- Fonds en euros supérieur à 2,5 % de rendement moyen sur 3 ans

- Gestion libre et gestion profilée disponibles

- Assureur solide régulé par l'ACPR

Un contrat qui coche les sept cases appartient au top du marché. Un contrat qui en manque deux ou plus doit être écarté.

Comparatif des meilleures assurances vie 2026

Les contrats en ligne nouvelle génération dominent le marché 2026 sur l'ensemble des critères de frais. Le tableau ci-dessous compare six contrats représentatifs, des acteurs digitaux récents aux contrats bancaires traditionnels.

Sur les frais courants, Finary Life et Linxea Spirit 2 se positionnent ex æquo en bas du marché à 0,5 % de gestion annuelle sur les unités de compte. Le différentiel se joue sur la flexibilité : Finary Life intègre la gestion profilée construite avec BlackRock sans surcoût, là où Linxea Spirit 2 reste un contrat 100 % en gestion libre. Les contrats bancaires de réseau (LCL Vie, mais aussi Caisse d'Épargne Millevie Initiale 2 avec jusqu'à 3,5 % de frais d'entrée ou La Banque Postale Cachemire 2 à 3 %) cumulent quant à eux des frais de versement et de gestion qui les écartent du top du marché.

Une question revient souvent une fois le contrat choisi : faut-il préférer l'assurance vie ou le PER ? Les deux enveloppes sont complémentaires et répondent à des objectifs différents. Nous les comparons en détail, fiscalité 2026 à l'appui, dans notre guide dédié assurance vie ou PER.

Foire aux questions

Quelle est la meilleure assurance vie en 2026 ?

La meilleure assurance vie en 2026 réunit quatre critères : 0 % de frais d'entrée et d'arbitrage, des frais de gestion sur unités de compte inférieurs à 0,7 %, une gamme étendue incluant ETF, SCPI et private equity, et un fonds en euros dont le rendement net dépasse 2,5 % en moyenne sur 3 ans. Les contrats en ligne nouvelle génération réunissent aujourd'hui ces critères, là où la plupart des contrats bancaires de réseau échouent sur les frais.

Quelles assurances vie éviter en 2026 ?

Les assurances vie à éviter cumulent des frais d'entrée supérieurs à 0 %, des frais de gestion UC au-dessus de 1 %, des frais d'arbitrage payants et une gamme de supports limitée aux fonds maison. Ces contrats sont conçus pour rémunérer la distribution plutôt que pour faire fructifier l'épargne.

Combien rapporte une assurance vie de 10 000 € ?

Sur 20 ans à 5 % de rendement brut, 10 000 € rapportent environ 14 300 € dans un contrat bancaire à 3,2 % de frais et 20 700 € dans un contrat en ligne à 1,3 % de frais. L'écart de 6 400 € provient uniquement de la structure de frais du contrat.

Quels frais regarder en priorité sur une assurance vie ?

Les frais de gestion annuels et le TER des supports pèsent le plus à long terme. Les frais d'entrée pénalisent le capital initial. Les frais d'arbitrage frottent à chaque rééquilibrage. Sur 20 ans, un point de frais annuels supplémentaires représente environ 17 à 18 % de capital en moins (à rendement brut équivalent).

Quel montant minimum pour ouvrir une assurance vie ?

Le montant d'ouverture varie selon les contrats : de 100 € à 500 € sur la plupart des contrats en ligne nouvelle génération. Les contrats luxembourgeois imposent généralement un ticket d'entrée minimum compris entre 125 000 € et 250 000 € selon l'assureur. Aucun plafond maximum n'est imposé sur les contrats français de droit commun.

La hausse des prélèvements sociaux en 2026 impacte-t-elle l'assurance vie ?

Non. La loi de financement de la Sécurité sociale 2026 a augmenté la CSG de 1,4 point depuis le 1er janvier 2026, portant les prélèvements sociaux à 18,6 % sur la plupart des placements (compte-titres, PEA, cryptomonnaies, dividendes, plus-values mobilières, PEE, PERCO, PER) et le PFU global à 31,4 % pour ces produits. L'assurance vie a été explicitement exclue de cette hausse et conserve ses prélèvements sociaux à 17,2 %. Son PFU global reste donc à 30 %, ce qui en fait l'une des enveloppes fiscalement les plus avantageuses du nouveau paysage fiscal 2026.