Family office : à partir de combien de patrimoine est-ce justifié ?

Mis à jour le 7 juillet 2026.

« Ai-je assez pour un family office ? » C'est une question de prestige mal posée : la vraie réponse est arithmétique.

Un single family office (structure dédiée à une seule famille) ne se justifie qu'à partir d'environ 100 millions d'euros de patrimoine, plus confortablement 200 à 250 millions. En dessous, ses coûts fixes (1 à 3 M€ par an) pèsent trop lourd, et un multi family office ou un conseil patrimonial devient plus rationnel.

Ce coût est largement fixe : une équipe, des outils, des locaux, de la conformité. Tant qu'il pèse trop lourd face à votre patrimoine, la structure vous appauvrit au lieu de vous servir. Voici d'où vient le chiffre, et surtout quoi faire en dessous, ce qui est le cas de l'immense majorité des grandes fortunes.

- Un Single Family Office (SFO), structure dédiée à une seule famille, se justifie économiquement à partir d'environ 100 M€ de patrimoine, plus confortablement 200 à 250 M€ (repères de marché).

- La raison est arithmétique : un SFO coûte de l'ordre de 1 à 3 M€ par an (équipe, outils, conformité), un coût largement fixe. Il faut qu'il reste sous ~1 % du patrimoine pour avoir du sens.

- En dessous du seuil, la bonne réponse n'est pas un SFO mais le Multi Family Office (MFO), qui mutualise les moyens entre plusieurs familles (souvent dès 5 à 20 M€), ou un conseil patrimonial en approche family office.

- Un family office couvre six fonctions : allocation, consolidation et reporting, ingénierie patrimoniale et fiscale, gouvernance familiale, conciergerie, philanthropie.

- En France, « family office » n'est pas un statut réglementé : selon les activités, un agrément (entreprise d'investissement ou conseil en investissement financier), une immatriculation ORIAS pour le courtage et la supervision AMF/ACPR s'appliquent.

À partir de combien un family office est-il justifié ?

Un family office monofamilial à structure complète se justifie à partir d'environ 100 millions d'euros de patrimoine, et la zone de confort se situe plutôt entre 200 et 250 millions. En dessous, les coûts fixes de la structure pèsent trop lourd, et la mutualisation (multi family office) ou l'externalisation deviennent plus rationnelles.

Ce repère est convergent entre les sources de marché. Swiss Banking Lawyers parle d'« au moins une centaine de millions de dollars d'actifs investissables » avant de monter un SFO. Côté français, plusieurs cabinets citent « 100 millions d'euros, voire 200 millions pour couvrir les coûts ». Ce ne sont pas des règles, ce sont des ordres de grandeur, mais ils pointent tous la même zone.

Le chiffre n'a rien de magique. Il tombe directement d'un calcul que voici.

Pourquoi 100 millions ? L'arithmétique du seuil

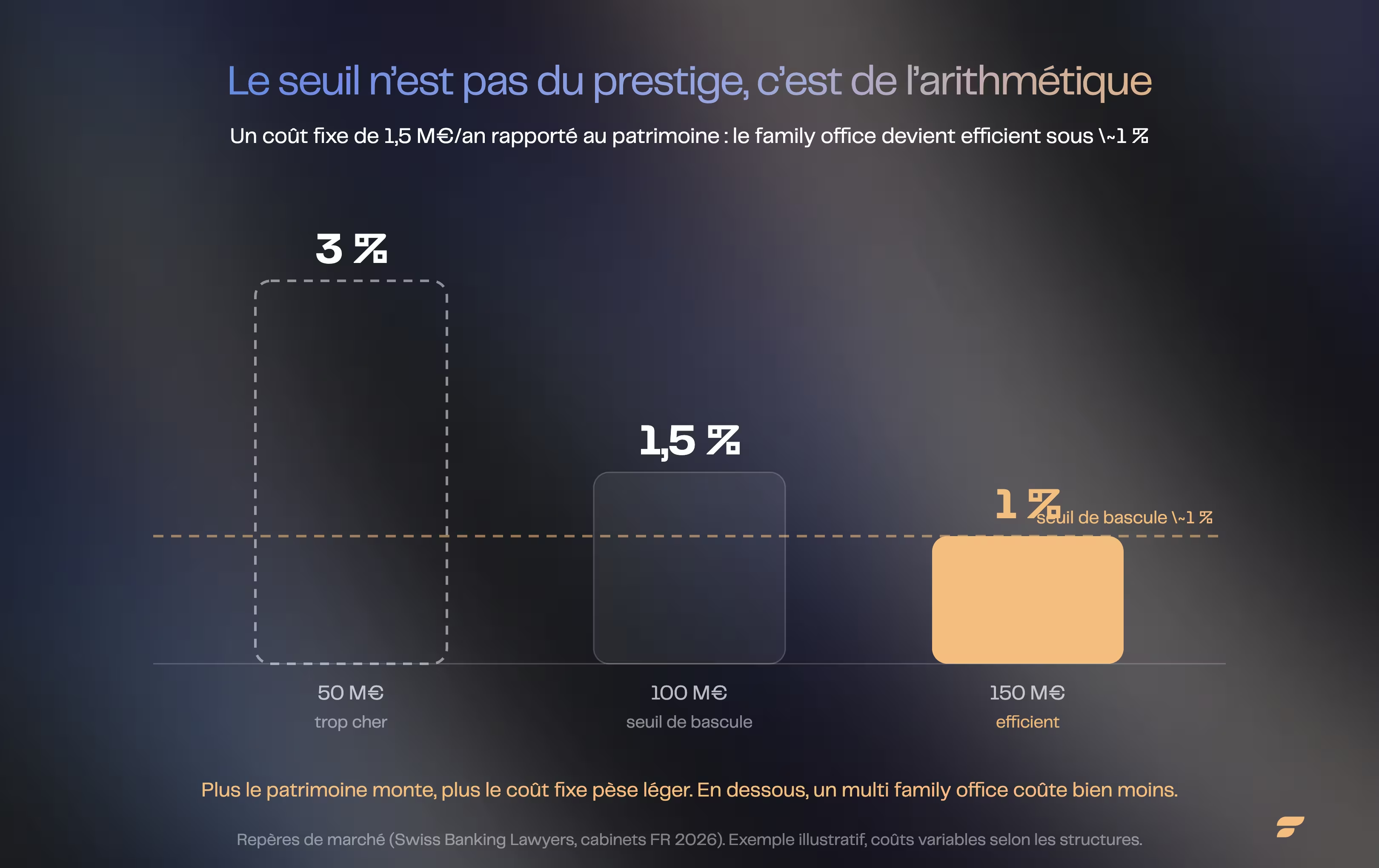

Le seuil vient du rapport entre un coût fixe et un patrimoine variable. Un SFO emploie une petite équipe (souvent 5 à 20 personnes), s'équipe d'outils de consolidation, supporte des coûts de conformité et de locaux. L'ensemble représente un coût annuel de l'ordre de 1 à 3 millions d'euros, et ce coût ne baisse pas quand votre patrimoine baisse.

Or un coût qui ne bouge pas, rapporté à un patrimoine qui varie, donne un pourcentage qui explose quand le patrimoine est trop petit. Prenez un coût fixe de 1,5 M€ par an :

| Patrimoine | Coût fixe (1,5 M€/an) rapporté au patrimoine |

|---|---|

| 50 M€ | 3 % par an, beaucoup trop cher |

| 100 M€ | 1,5 %, le seuil de bascule |

| 150 M€ | 1 %, le family office devient efficient |

Ce ratio est le nerf de la décision. Selon Swiss Banking Lawyers, « les coûts de fonctionnement annuels d'un single family office devraient normalement se situer entre 0,75 % et 1,50 % du patrimoine total de la famille » (« target yearly total operating costs of a single-family office should normally range between 0.75% and 1.50% of the family's total wealth »). C'est tout le raisonnement. Le family office n'est pas une récompense de richesse, c'est un seuil de rentabilité : il faut que le service coûte moins de 1 % du patrimoine pour qu'il crée plus de valeur qu'il n'en consomme. En dessous de cette zone, vous payez une structure de très grande fortune sans en avoir la base. C'est précisément l'erreur que le seuil sert à éviter.

SFO ou MFO : quelle structure selon le patrimoine ?

La vraie alternative au SFO n'est pas « pas de family office », c'est le multi family office, qui applique exactement la même logique de coût, mais en la partageant.

| Single Family Office (SFO) | Multi Family Office (MFO) | |

|---|---|---|

| Sert | Une seule famille | Plusieurs familles, moyens mutualisés |

| Seuil d'accès | ~100 M€ et plus | Souvent dès 5 à 20 M€ |

| Contrepartie | Contrôle et personnalisation maximaux | Moins sur mesure, mais bien moins cher |

Le MFO, c'est l'idée que vous n'avez pas besoin de posséder l'équipe, juste d'y avoir accès. Vous échangez un peu de personnalisation contre un coût divisé entre plusieurs familles. Pour la grande majorité des patrimoines, y compris très élevés, c'est le bon arbitrage.

Que fait vraiment un family office ?

Au-delà du seuil, mieux vaut savoir ce qu'on achète. Un family office, mono ou multi, couvre six fonctions, et c'est leur réunion en un seul point qui fait sa valeur, pas chacune prise isolément.

- L'allocation d'actifs : définir et piloter la stratégie d'investissement, y compris le non coté et les actifs spécifiques.

- La consolidation et le reporting : une vue unique de tout le patrimoine, financier et non financier, souvent éclaté entre dizaines de lignes et plusieurs pays.

- L'ingénierie patrimoniale et fiscale : holding, IFI, transmission, structuration des enveloppes.

- La gouvernance familiale : charte familiale, conseil de famille, préparation des héritiers à la responsabilité du patrimoine.

- La conciergerie : gestion d'actifs de jouissance, d'œuvres, d'immobilier d'usage (surtout dans les SFO).

- La philanthropie : structuration et suivi des engagements caritatifs.

La fonction qui revient le plus, et la plus sous-estimée, est la deuxième : voir l'ensemble au même endroit. C'est aussi celle qui se démocratise le plus vite, bien en dessous du seuil d'un SFO.

Que faire sous le seuil des 100 millions ?

L'écrasante majorité des grandes fortunes françaises sont sous le seuil du SFO, et c'est normal. Il existe un escalier de solutions qui montent en personnalisation à mesure que le patrimoine grandit.

- Dès 500 000 € : un conseil patrimonial qui adopte l'approche family office (vue à 360°, orchestration des experts) sans la structure dédiée.

- 5 à 20 M€ : le multi family office, qui mutualise une équipe et des outils de niveau institutionnel.

- 20 à 100 M€ : un MFO structuré, parfois un SFO partagé ou « léger ».

- Au-delà de 100 M€ : le single family office dédié devient envisageable.

La bonne question n'est donc pas « ai-je droit à un family office », mais « de quelle marche de cet escalier ai-je besoin aujourd'hui ». Et cette marche, pour un patrimoine de plusieurs centaines de milliers à quelques millions d'euros, n'est presque jamais un SFO.

« Family office » est-il un statut réglementé ?

Point important souvent passé sous silence : en France, « family office » ne désigne aucun statut réglementé en soi. N'importe quelle structure peut s'appeler ainsi. Ce qui est encadré, ce sont les activités exercées : le conseil en investissement, le courtage en assurance ou en crédit supposent un agrément et une immatriculation ORIAS, sous la supervision de l'AMF ou de l'ACPR.

En clair, le nom ne garantit rien, c'est la réalité des agréments et de l'organisation qui compte. Vérifier le statut réglementaire et le mode de rémunération de l'acteur est le premier réflexe, avant même de parler de seuil.

Finary One, la couche d'orchestration avant le family office

La plupart des patrimoines qui se posent la question du family office n'ont pas la masse critique d'un SFO, et n'en ont pas besoin. Ce qu'ils cherchent vraiment, c'est la fonction la plus utile d'un family office : une vue d'ensemble et une orchestration, sans le coût d'une structure dédiée.

C'est exactement le rôle de Finary One. Votre patrimoine, financier et immobilier, investi chez nous comme ailleurs, est agrégé et lu dans son ensemble grâce à l'app Finary. Votre gestionnaire privé, appuyé par un ingénieur patrimonial, coordonne la stratégie d'investissement, l'ingénierie patrimoniale et le dialogue avec vos conseils, comme le ferait un family office, à l'échelle d'un patrimoine qui n'atteint pas la centaine de millions.

L'expertise de la banque privée, du côté de vos intérêts : votre patrimoine est examiné dans son ensemble et piloté dans la durée, et vous gardez la main sur chaque décision. Le premier échange est sans engagement et le diagnostic n'est pas facturé, dès 500 000 € de patrimoine investissable.

Finary SAS est une Entreprise d'Investissement agréée par l'ACPR (N°19283). Cet article a une vocation informative et ne constitue pas un conseil en investissement personnalisé ; tout investissement comporte un risque de perte en capital.

Le bon réflexe n'est pas de viser le family office, c'est de viser la fonction qu'il rend, au coût qui correspond à votre patrimoine d'aujourd'hui.

Questions fréquentes

Qu'est-ce qu'un family office ?

C'est une structure qui gère l'ensemble du patrimoine d'une ou plusieurs familles fortunées : investissements, fiscalité, transmission, gouvernance, parfois conciergerie et philanthropie. Le single family office (SFO) sert une seule famille ; le multi family office (MFO) en sert plusieurs en mutualisant ses moyens.

À partir de combien de patrimoine un family office est-il justifié ?

Un single family office à structure complète se justifie à partir d'environ 100 M€, plus confortablement 200 à 250 M€ (repères de marché). En dessous, ses coûts fixes (de l'ordre de 1 à 3 M€ par an) pèsent trop lourd : un multi family office ou un conseil patrimonial en approche family office est plus rationnel, souvent dès quelques millions d'euros, et la vue d'ensemble est accessible dès 500 000 €.

Combien coûte un family office ?

Un SFO coûte de l'ordre de 1 à 3 M€ par an, soit environ 0,75 % à 1,5 % du patrimoine géré, un ratio qui doit rester sous ~1 % pour être efficient. Un MFO, par mutualisation, revient nettement moins cher pour la famille. Ce sont des ordres de grandeur de marché, variables selon les structures.

Quelle différence entre single et multi family office ?

Le SFO est dédié à une seule famille : contrôle et personnalisation maximaux, mais coûts fixes élevés, d'où le seuil de ~100 M€. Le MFO mutualise une équipe entre plusieurs familles : moins sur mesure, mais accessible bien plus tôt (souvent 5 à 20 M€) car le coût est partagé.

« Family office » est-il un statut réglementé en France ?

Non. Le terme ne correspond à aucun agrément en soi. Ce sont les activités qui sont encadrées : le conseil en investissement, le courtage en assurance ou en crédit requièrent un agrément et une immatriculation ORIAS, sous la supervision de l'AMF ou de l'ACPR. Le nom ne garantit donc rien : vérifiez les statuts réels.

Que faire si je n'ai pas le patrimoine d'un single family office ?

Vous accédez à la fonction la plus utile d'un family office, la vue d'ensemble et l'orchestration, sans la structure dédiée : conseil patrimonial en approche family office dès 500 000 €, multi family office à partir de quelques millions. L'objectif n'est pas de posséder l'équipe, mais d'avoir accès au service.

Sources

- UBS, Global Family Office Report 2026 (panorama des family offices : patrimoine et actifs gérés moyens, repère UHNW).

- Swiss Banking Lawyers, Single Family Office Costs (seuil d'environ 100 M$ et coûts de fonctionnement de 0,75 % à 1,5 % du patrimoine).

- AFFO, définition et missions du family office (association française du family office).

- Finary, gestion de fortune : investir et transmettre un grand patrimoine.

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal. Les seuils et coûts cités sont des ordres de grandeur de marché, non contractuels.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.