Gestion de fortune : comment investir et transmettre un grand patrimoine

Mis à jour le 7 juillet 2026.

Onze millions d'euros nets, virés un jeudi : la question n'est plus de savoir si ça suffit.

La gestion de fortune est l'accompagnement global d'un grand patrimoine : elle articule trois métiers à la fois, l'investissement, la structuration (holding, enveloppes, démembrement) et la transmission. Au-delà de quelques millions d'euros, le revenu cesse d'être le sujet ; la structuration et la transmission prennent le dessus.

- La gestion de fortune ne se résume pas à investir : elle articule l'investissement, la structuration (holding, enveloppes, démembrement) et la transmission d'un grand patrimoine.

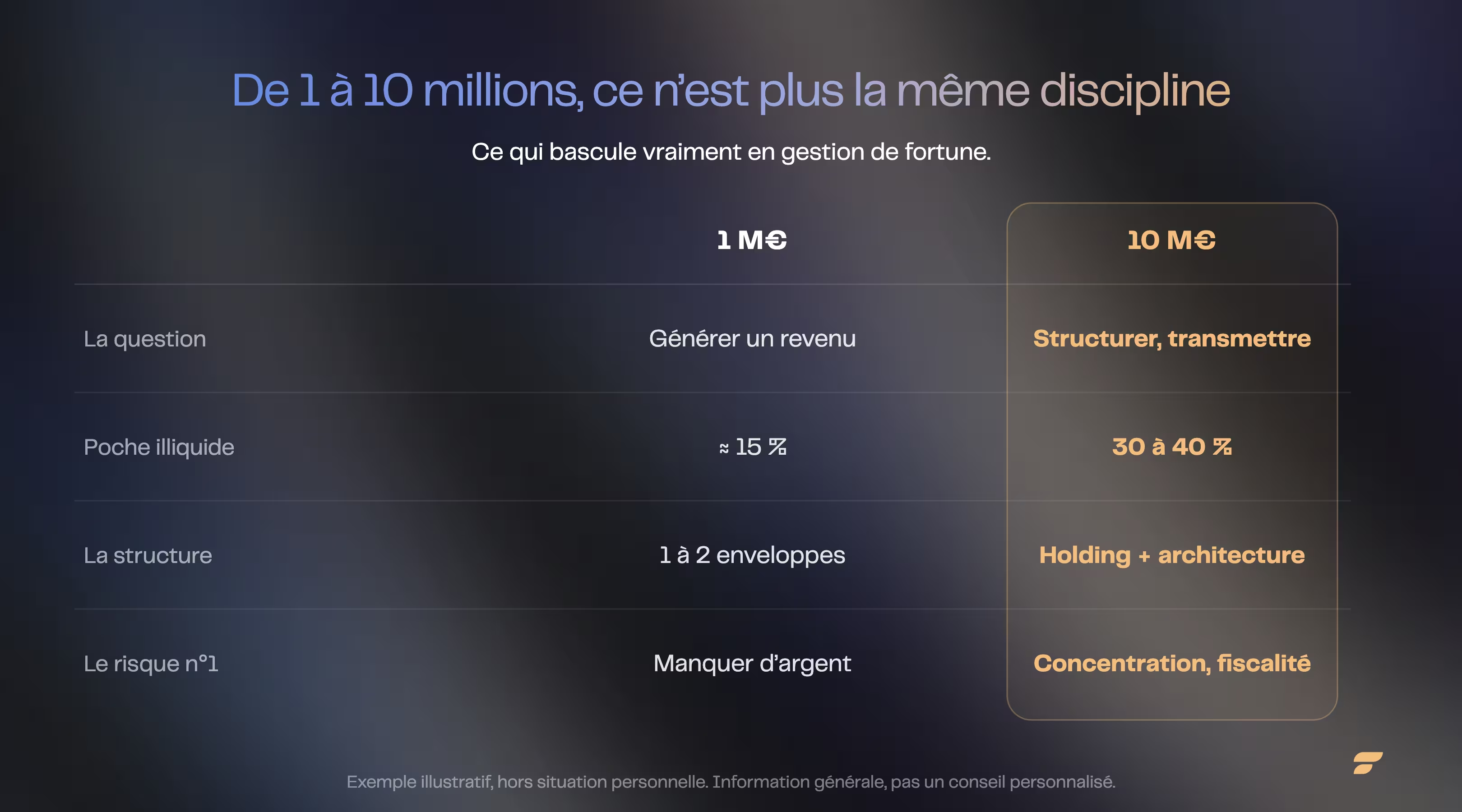

- À 10 millions d'euros, la question du revenu est résolue : même à 3 % net réel, le capital produit largement de quoi vivre. Le sujet devient la structuration et la transmission.

- L'allocation se déplace : la poche illiquide (private equity, dette privée, actifs réels) passe d'environ 15 % à 1 million à 30 à 40 % à 10 millions. Repère family office : 20 à 40 % en non coté (UBS, 2024).

- Le coût qui fait mal n'est plus un mauvais fonds, c'est une transmission mal préparée : en ligne directe, les droits de succession atteignent 45 % sur la tranche haute.

- Le risque dominant n'est plus de manquer d'argent, c'est la concentration (tout vient souvent d'un seul actif) et la friction fiscale annuelle (IFI, CEHR). Ordres de grandeur sous hypothèses ; investir comporte un risque de perte en capital.

On a détaillé ailleurs comment investir en bourse ou choisir entre PEA et compte-titres à plus petite échelle. Ici, on change de marche. Voici ce qui bascule réellement quand un patrimoine passe de 1 à 10 millions d'euros, et comment s'y prendre.

Gestion de fortune ou gestion de patrimoine : où est la bascule ?

Onze millions d'euros nets, virés un jeudi. Vingt-huit ans à bâtir une entreprise, soldés en une ligne de relevé. Le dirigeant qui regarde ce chiffre ne se pose plus la question qu'il se posait à un million. Non pas « est-ce que ça suffit », ça suffit largement, mais « comment je ne la regarde pas fondre, et comment je la transmets sans en perdre la moitié ».

Vous êtes peut-être à cet endroit. Vous venez de céder. Vous héritez d'un patrimoine familial. Une holding pleine de liquidités à déployer. Le vrai risque n'est plus de manquer : c'est la friction invisible, l'impôt annuel et les droits de transmission, qui peut coûter plusieurs millions sans jamais faire de bruit.

La gestion de patrimoine optimise un portefeuille pour faire fructifier l'épargne. La gestion de fortune va plus loin : elle pilote une organisation, plusieurs enveloppes, souvent une holding, une transmission préparée des années à l'avance. La bascule se joue moins sur un montant précis que sur un changement de nature, qu'on voit nettement en passant de 1 à 10 millions d'euros.

La différence n'est pas une question de taille. C'est une question de nature. À 1 million, la peur dominante est de manquer : on calcule combien on peut prélever sans épuiser le capital, on raisonne en revenu. À 10 millions, cette peur disparaît. Même prudemment investi, à 3 % net réel, un tel capital génère de quoi vivre confortablement sans entamer le principal.

Donc l'esprit se libère pour trois problèmes nouveaux, qui n'existaient pas vraiment à 1 million : la concentration (votre fortune vient souvent d'un seul actif, l'entreprise cédée ou l'immobilier hérité), la friction fiscale qui se met à composer année après année, et la transmission, qui devient le poste le plus lourd de tous.

Le piège ? La plupart des contenus en ligne se contentent de prendre les conseils du million et de les multiplier par dix. C'est faux. Les règles du jeu ne sont pas proportionnelles : certaines apparaissent seulement à partir d'un certain seuil, d'autres s'inversent.

Reste à traduire ces bascules dans votre situation. C'est précisément le métier d'un gestionnaire privé.

Pourquoi la transmission devient le vrai enjeu d'un grand patrimoine ?

Le coût le plus lourd à 10 millions d'euros n'est pas un placement raté. C'est une transmission mal préparée. En ligne directe, les droits de succession grimpent jusqu'à 45 % sur la fraction la plus haute du patrimoine transmis.

Faites le calcul de tête : sur une fortune qui passera un jour aux enfants, c'est potentiellement plusieurs millions qui partent en droits si rien n'a été anticipé. Et à cette mécanique s'ajoute une friction annuelle : au-delà de 1,3 million d'euros d'immobilier net taxable, l'IFI ponctionne chaque année 0,3 à 0,5 % de la valeur concernée. Ce n'est pas spectaculaire une année isolée. Sur vingt ans, ça compte.

La bonne nouvelle : ces frottements se travaillent, mais en amont. Le premier levier est aussi le plus simple. Comme le rappelle l'administration fiscale, « chaque parent peut donner jusqu'à 100 000 € à chaque enfant sans payer de droits », un abattement qui se reconstitue tous les 15 ans. Les leviers sont connus et parfaitement légaux :

- Les donations. Chaque parent peut donner jusqu'à 100 000 € par enfant en franchise de droits, et l'abattement se reconstitue tous les 15 ans. Anticiper, c'est multiplier les fenêtres.

- Le démembrement de propriété. Transmettre la nue-propriété en conservant l'usufruit réduit la base taxable, parfois fortement selon l'âge du donateur.

- Le Pacte Dutreil. Pour transmettre une entreprise familiale, il ouvre une exonération de 75 % de la valeur des titres, sous conditions d'engagement de conservation. Un outil massif, mais technique.

- L'assurance-vie. Elle transmet hors succession dans certaines limites, et reste l'une des enveloppes les plus souples pour organiser le passage de génération.

Un point capital, et c'est là que beaucoup se trompent : ces sujets relèvent du notaire et de l'avocat fiscaliste, pas d'un gestionnaire de portefeuille. Le testament, le régime matrimonial, le démembrement, les donations se construisent avec eux. Le rôle d'un conseiller patrimonial compétent est de coordonner cette discussion, pas de la remplacer.

Comment répartir un grand patrimoine entre les différentes poches ?

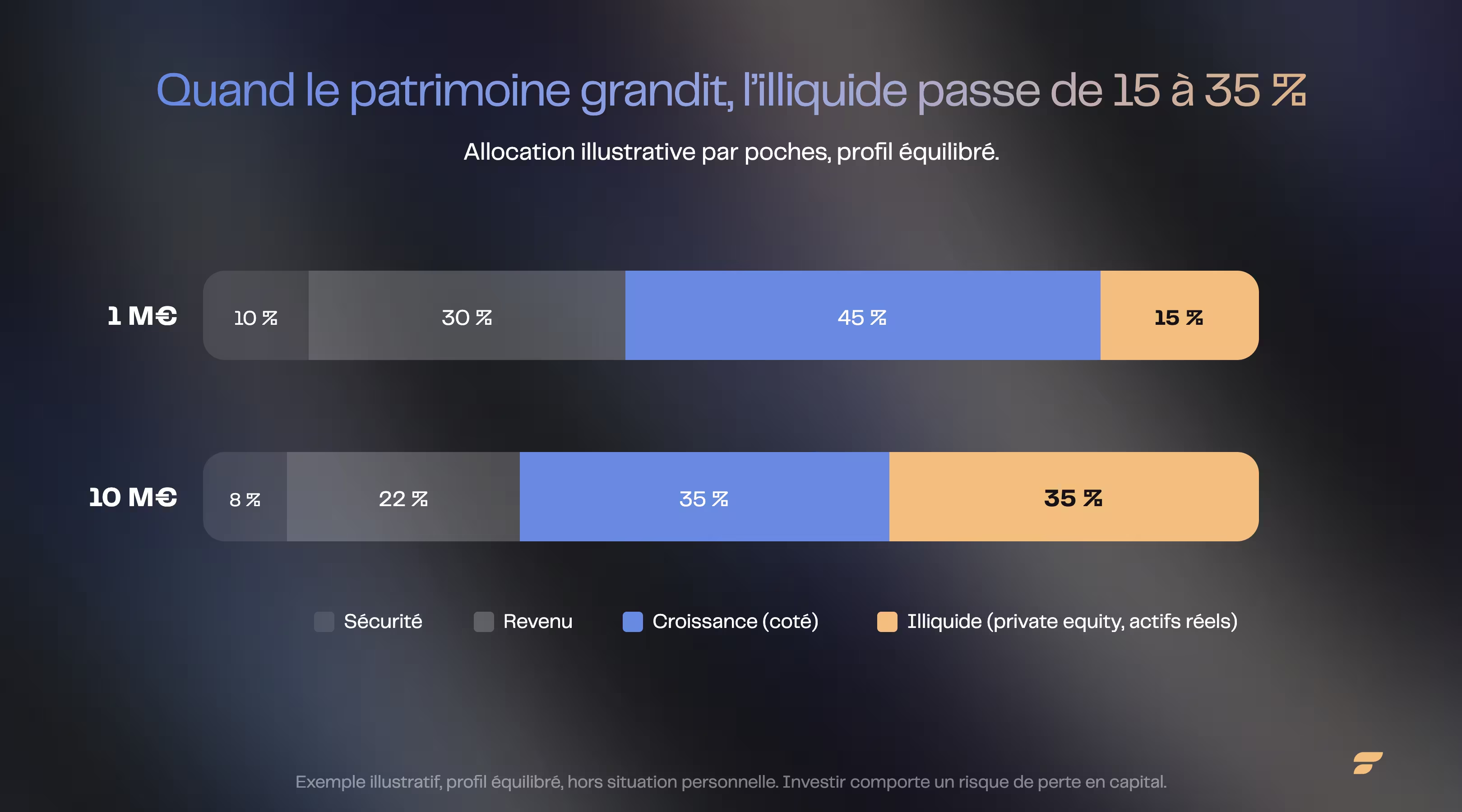

Une logique simple, quatre poches : sécurité, revenu, croissance, illiquide. Ce qui change avec la taille du patrimoine, ce n'est pas le principe, c'est le poids de chacune. Et surtout celui de la dernière.

À 1 million, immobiliser une grosse part sur huit à dix ans est risqué : vous pourriez en avoir besoin. À 10 millions, bloquer trois à quatre millions sur la même durée ne menace en rien votre train de vie. C'est exactement ce qui autorise la poche illiquide à grossir.

Voici une répartition illustrative, pour un profil équilibré, qui montre le glissement :

- Sécurité (liquidités, fonds en euros) : elle reste un coussin, mais pèse proportionnellement moins. En valeur absolue, elle représente toujours une réserve confortable.

- Revenu (obligations, dette privée, immobilier de rendement) : le socle qui produit des flux réguliers.

- Croissance (actions cotées, ETF mondiaux) : toujours le moteur de long terme, mais qui partage désormais la scène.

- Illiquide (private equity, actifs réels, club deals) : la poche qui change tout, passant d'environ 15 à 35 %.

Le repère, et non la règle : les family offices, qui gèrent les très grandes fortunes, allouent 20 à 40 % de leurs actifs au non coté (UBS, Global Family Office Report 2024). Mais plus d'illiquide, c'est plus de risque de sélection et zéro liquidité pendant des années. Le dimensionnement se fait sur ce dont vous êtes certain de ne pas avoir besoin.

Pourquoi le private equity prend plus de place quand le patrimoine grandit ?

Parce qu'on peut y immobiliser une part qu'on n'utilisera pas avant huit à dix ans. Mais attention : le private equity n'est pas une classe d'actifs homogène, c'est un jeu de sélection de gérants.

Les chiffres de France Invest le disent crûment. Depuis l'origine, le capital-investissement français affiche un rendement net moyen de +11,3 % par an (performance à fin 2024). Mais derrière cette moyenne, l'écart est vertigineux : le quartile supérieur des fonds délivre +23,5 % par an (un multiple de 2,3 fois la mise), quand le dernier quartile ressort en territoire négatif, à -2,8 %. Même millésime, même catégorie : l'un multiplie la mise par plus de deux, l'autre rend moins que la mise.

Tout se joue donc sur l'accès aux bons gérants. Et c'est précisément ce que la fortune ouvre : les fonds primaires de premier rang, les co-investissements, les club deals, les mandats dédiés, un univers largement fermé à 1 million. En contrepartie, les frais sont élevés (souvent 2 % de gestion et 20 % de la surperformance), et l'argent est bloqué.

Les performances passées ne préjugent pas des performances futures. Le non coté comporte un risque de perte en capital et un risque d'illiquidité, avec un horizon de blocage typique de 7 à 10 ans. Pour la palette complète des véhicules accessibles, voir le guide des supports Private Equity.

Quelles solutions la fortune ouvre-t-elle, et quels pièges éviter ?

À 10 millions, les portes de la gestion de fortune s'ouvrent : banque privée, mandats dédiés, assurance-vie luxembourgeoise, family office. Le piège, c'est de confondre accès et intérêt aligné.

L'assurance-vie luxembourgeoise devient pertinente à ce niveau : elle offre le triangle de sécurité (une protection renforcée des avoirs), l'accès à des fonds dédiés et internes, et la possibilité d'adosser un crédit lombard, c'est-à-dire emprunter en nantissant le contrat pour rester investi sans avoir à vendre. Puissant, mais le levier amplifie aussi les pertes.

Côté banque privée et mandats, le réflexe naturel après une cession est de tout déléguer à l'établissement qui vous a accompagné. Méfiance : les frais s'empilent (droits d'entrée, frais de gestion, frais des fonds sous-jacents), et les produits maison ne sont pas toujours les meilleurs du marché. L'ennemi n'est pas la banque privée, c'est la délégation aveugle à qui vous vend ses propres produits.

Quant au family office, il ne devient économiquement rationnel qu'à partir d'un patrimoine très élevé, bien au-delà de 10 millions pour une structure dédiée à une seule famille. En dessous, la version mutualisée (multi-family office) ou un conseil indépendant fait le travail à une fraction du coût.

Les erreurs les plus chères ne font aucun bruit

À 10 millions, une erreur ne coûte plus quelques milliers d'euros. Elle coûte des millions. Et aucune ne se voit sur le moment.

Quatre fuites silencieuses reviennent, encore et encore :

- La concentration jamais corrigée. Après une cession, 80 % du patrimoine peut rester logé dans l'ex-société, un seul immeuble ou un seul titre. Tant que tout monte, personne ne s'inquiète. Le jour où ça baisse, c'est trop tard.

- La transmission repoussée. Chaque année sans donation ni démembrement, c'est de l'abattement perdu et des droits futurs qui gonflent. L'attentisme a un prix, il est juste différé.

- La friction fiscale qui compose. IFI, impôt sur les revenus du capital, contribution exceptionnelle sur les hauts revenus : pris isolément, chaque prélèvement paraît supportable. Cumulés et répétés, ils rabotent la performance réelle année après année.

- L'illiquidité mal calibrée. Bloquer ce dont on aura besoin, ou au contraire ne jamais oser bloquer ce qu'on pourrait : les deux erreurs coûtent cher, l'une en panique, l'autre en rendement abandonné.

Vos 6 % bruts qui n'en sont que 2,1 une fois l'impôt et l'inflation passés. Le million de droits de succession qu'une donation anticipée aurait effacé. La décote sur l'actif unique qu'on n'a jamais diversifié. Aucune de ces erreurs ne fait de bruit. Toutes se paient plus tard, souvent quand il est trop tard pour corriger.

Finary One, pour l’architecture d’ensemble

À ce niveau de patrimoine, la question n’est plus le rendement d’une ligne, mais la cohérence de l’ensemble : allocation, structuration, transmission, et l’articulation entre patrimoine professionnel et privé.

Un ingénieur patrimonial Finary One, issu de la banque privée, conçoit le cadre adapté à votre situation, qu’elle vienne d’une cession, d’un héritage ou d’une holding : la protection, la structuration (holding, apport-cession, démembrement, donations) et les enveloppes françaises et luxembourgeoises.

L’expertise de la banque privée, du côté de vos intérêts : votre patrimoine est examiné dans son ensemble et piloté dans la durée, et vous gardez la main sur chaque décision. Quand le sujet l’exige, l’ingénieur patrimonial coordonne votre notaire et votre avocat fiscaliste. Le diagnostic est gratuit et sans engagement, même sans être client, dès 500 000 € d’actifs investissables.

Finary SAS, Entreprise d’Investissement agréée par l’ACPR (N°19283). Cet article a une vocation informative et ne constitue pas un conseil en investissement personnalisé ; tout investissement comporte un risque de perte en capital.

Questions fréquentes

Qu'est-ce que la gestion de fortune ?

La gestion de fortune désigne l'accompagnement global d'un grand patrimoine. Elle articule l'investissement, la structuration (holding, enveloppes, démembrement) et la transmission. Elle va au-delà de la simple sélection de placements : l'enjeu est de faire travailler le capital tout en préparant son passage de génération.

Quelle différence entre gestion de fortune et gestion de patrimoine ?

La gestion de patrimoine optimise un portefeuille pour faire fructifier l'épargne. La gestion de fortune s'adresse à des patrimoines plus importants et ajoute deux dimensions : l'organisation juridique et fiscale (holding, plusieurs enveloppes) et la transmission, souvent prépondérante au-delà de quelques millions d'euros.

À partir de quel montant parle-t-on de gestion de fortune ?

Il n'existe pas de seuil légal. En pratique, on bascule dans une logique de gestion de fortune quand la transmission et la structuration deviennent aussi importantes que le rendement, souvent à partir de plusieurs millions d'euros. Finary One accompagne les patrimoines dès 500 000 € d'actifs investissables.

Comment investir un grand patrimoine, de 1 à 10 millions d'euros ?

En raisonnant par poches (sécurité, revenu, croissance, illiquide) et en plaçant la structuration et la transmission avant le rendement. Plus le patrimoine est élevé, plus la part illiquide (private equity, actifs réels) peut monter : d'environ 15 % à 1 million à 30-40 % à 10 millions, parce qu'on peut immobiliser ce dont on n'a pas besoin.

Combien mettre en private equity dans un grand patrimoine ?

Il n'existe pas de chiffre universel. À titre de repère, les family offices allouent 20 à 40 % au non coté (UBS, 2024). Le dimensionnement dépend de votre horizon et de votre tolérance à l'illiquidité : ces sommes sont bloquées 7 à 10 ans, avec un risque de perte en capital et une très forte dispersion des performances selon le gérant.

Faut-il créer une holding pour gérer une grande fortune ?

Souvent oui, notamment après une cession, pour piloter les réinvestissements et la trésorerie. Mais une holding doit avoir une substance économique réelle : une structure montée à seule fin d'optimisation s'expose à un redressement pour abus de droit. C'est une décision à prendre avec un avocat fiscaliste et un expert-comptable.

Quelle fiscalité pour un patrimoine de plusieurs millions d'euros ?

Trois frottements principaux : l'IFI au-delà de 1,3 million d'euros d'immobilier net (0,3 à 0,5 % par an), la flat tax de 31,4 % sur les revenus du capital (l'assurance-vie conserve 30 %), et les droits de transmission, jusqu'à 45 % en ligne directe. Ce dernier poste est de loin le plus lourd, et le plus dépendant de l'anticipation.

Combien coûte la gestion de fortune ?

Cela dépend du modèle : honoraires de conseil, frais de gestion en banque privée, ou commissions sur les produits. L'essentiel est la transparence des frais et l'alignement d'intérêts. Le diagnostic patrimonial de Finary One, lui, est gratuit et sans engagement.

Sources

- France Invest / EY, performance nette du capital-investissement français à fin 2024.

- UBS, Global Family Office Report 2024 (allocation au non coté des family offices).

- economie.gouv.fr, barème des droits de succession en ligne directe (art. 777 CGI).

- impots.gouv.fr, abattement de donation 100 000 € par parent et par enfant tous les 15 ans.

- Capgemini, World Wealth Report 2025 ; Knight Frank, The Wealth Report 2026.

- INSEE et BCE : inflation et cible de moyen terme à 2 %.

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

Cet investissement présente un risque d'illiquidité (revente non garantie, horizon long) et un risque de perte en capital. Les revenus et valorisations ne sont pas garantis.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.