Optimisation fiscale du patrimoine : 5 régimes de faveur légaux

Mis à jour le 8 juillet 2026.

Optimiser sa fiscalité patrimoniale, ce n'est pas frauder.

L'optimisation fiscale du patrimoine consiste à utiliser les régimes fiscaux de faveur prévus par la loi, des cadres qui allègent l'impôt en échange d'un comportement encouragé par l'État. Les cinq plus utiles pour un patrimoine élevé sont le Pacte Dutreil, l'assurance-vie, l'apport-cession, le démembrement et le PEA.

Chacun a une finalité précise, et c'est elle qui le rend légitime : ils ne servent pas à « ne plus payer d'impôt » mais un objectif patrimonial réel, ce qui les distingue d'un montage abusif. Voici ce que chacun fait, et la ligne rouge qu'ils partagent tous.

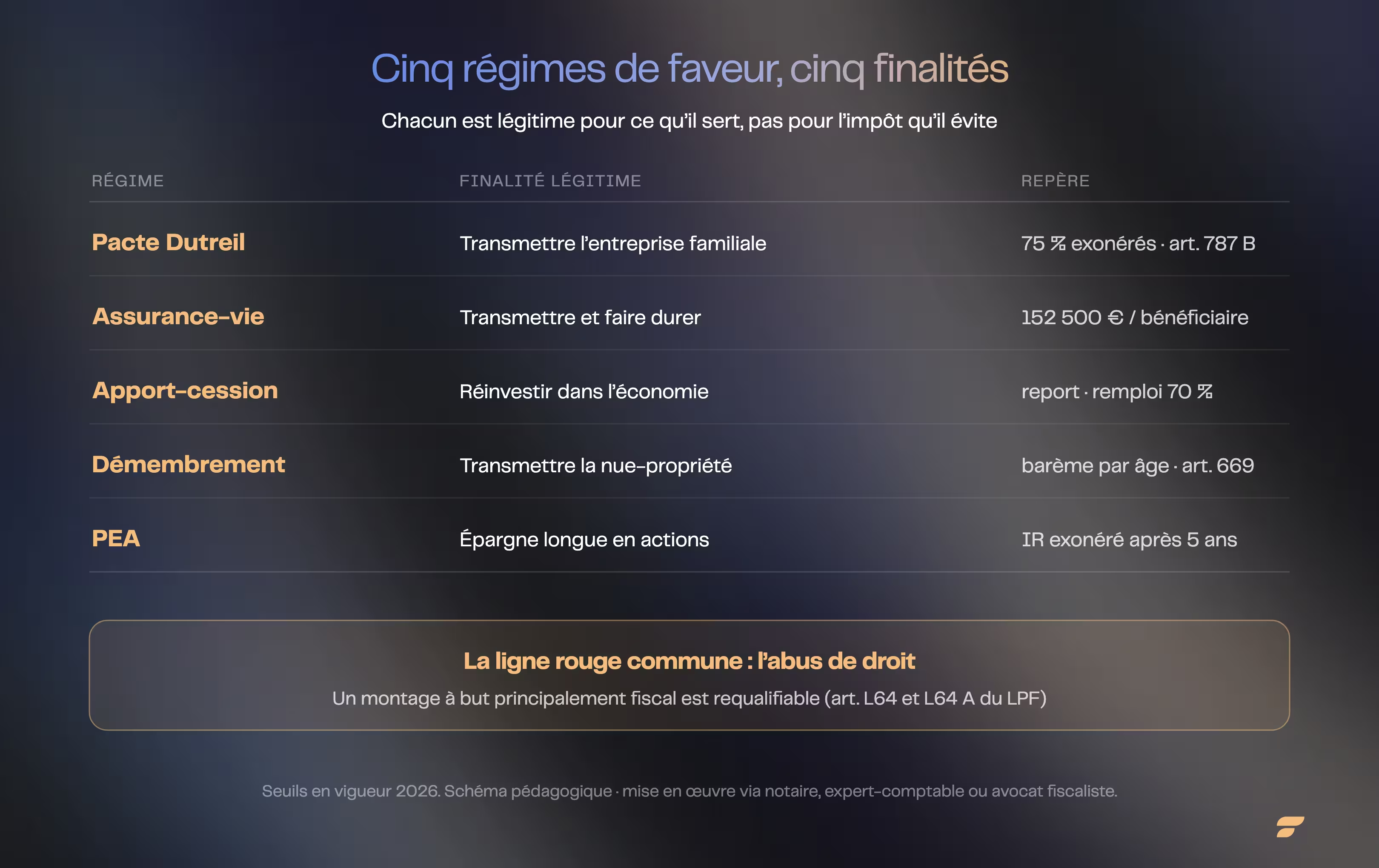

- Pacte Dutreil : exonération de 75 % des droits de transmission d'une entreprise familiale, sous engagements de conservation (art. 787 B du CGI).

- Assurance-vie : transmission avec abattement de 152 500 € par bénéficiaire (primes avant 70 ans, art. 990 I), et fiscalité allégée des rachats après 8 ans.

- Apport-cession : report d'imposition de la plus-value si vous réinvestissez 70 % du produit dans l'économie (art. 150-0 B ter).

- Démembrement : transmettre la nue-propriété d'un bien en n'étant taxé que sur sa valeur, selon un barème légal par âge (art. 669).

- PEA : gains exonérés d'impôt sur le revenu après 5 ans (les prélèvements sociaux, 18,6 % depuis 2026, restent dus), plafond 150 000 € (art. 157).

- La ligne rouge commune : un montage à but principalement fiscal est requalifiable au titre de l'abus de droit (art. L64 et L64 A du LPF).

Comment le Pacte Dutreil réduit-il les droits de transmission ?

Le Pacte Dutreil permet de transmettre une entreprise familiale, par donation ou succession, avec une exonération de 75 % de sa valeur de l'assiette des droits (art. 787 B du CGI). En contrepartie : un engagement collectif de conservation des titres d'au moins 2 ans, un engagement individuel porté à 6 ans depuis la loi de finances 2026, et l'exercice d'une fonction de direction.

Nous détaillons ses conditions dans notre article dédié au pacte Dutreil. Sa finalité est la pérennité de l'outil de travail, pas l'optimisation pure : la loi de finances 2026 a d'ailleurs resserré l'assiette en excluant les actifs non affectés à l'activité. C'est un levier d'amont, à enclencher bien avant la transmission.

Pourquoi l'assurance-vie est-elle un régime de faveur ?

L'assurance-vie cumule deux régimes de faveur. À la transmission, les capitaux issus des primes versées avant 70 ans bénéficient d'un abattement de 152 500 € par bénéficiaire, puis d'un prélèvement de 20 % jusqu'à 700 000 € (art. 990 I) ; les primes versées après 70 ans relèvent d'un abattement global de 30 500 € (art. 757 B). De son vivant, après 8 ans de détention, les rachats profitent d'un abattement annuel de 4 600 € (9 200 € pour un couple) sur les gains.

C'est l'enveloppe de la durée et de la transmission. Pour les patrimoines importants, sa version luxembourgeoise ajoute une couche de sécurité, que nous détaillons dans notre article sur l'assurance-vie luxembourgeoise.

Qu'est-ce que l'apport-cession et comment reporte-t-il l'impôt ?

Quand un dirigeant vend sa société, la plus-value est lourdement taxée. L'apport-cession (art. 150-0 B ter) permet de différer cette imposition : en apportant ses titres à une holding qu'il contrôle avant la vente, la plus-value est placée en report. Si la holding cède dans les 3 ans, le report est maintenu à condition de réinvestir au moins 70 % du produit dans une activité économique, et de conserver ce réinvestissement 5 ans.

La finalité est explicite : réinvestir dans l'économie, pas mettre une trésorerie en sommeil. C'est un report, pas une exonération, et il se prépare avant la cession : nous en détaillons la mécanique dans notre article sur le dispositif d'apport-cession.

Comment le démembrement allège-t-il la transmission ?

Donner la nue-propriété d'un bien tout en conservant l'usufruit permet de n'être taxé que sur la valeur de cette nue-propriété, déterminée par un barème légal selon l'âge du donateur (art. 669 du CGI). À 60 ans, par exemple, la nue-propriété vaut 60 % de la pleine propriété : on transmet en n'étant taxé que sur cette fraction. Au décès de l'usufruitier, la pleine propriété se reconstitue sans droits supplémentaires.

Le donateur garde l'usage et les revenus du bien de son vivant. C'est un outil de transmission anticipée, qu'on retrouve aussi en société, par exemple dans l'usufruit de SCPI logé dans une société.

Que rapporte fiscalement le PEA après 5 ans ?

Le Plan d'Épargne en Actions exonère d'impôt sur le revenu les gains et plus-values, à condition de ne faire aucun retrait pendant 5 ans (art. 157 du CGI). Le plafond de versement est de 150 000 €, porté à 225 000 € avec un PEA-PME. Attention à la formulation exacte : l'exonération porte sur l'impôt sur le revenu uniquement. Les prélèvements sociaux, passés à 18,6 % depuis le 1er janvier 2026, restent dus dans tous les cas.

Cinq régimes, cinq finalités. Aucun n'est une astuce : chacun récompense un comportement que la loi veut encourager. Et c'est exactement ce qui trace leur limite.

La ligne rouge commune : l'abus de droit

Ces cinq régimes ont un point commun au-delà de l'avantage fiscal : ils sont légitimes tant qu'ils servent leur finalité. Dès qu'un montage est construit dans un but principalement ou exclusivement fiscal, sans substance ni rationalité économique réelle, l'administration peut le requalifier au titre de l'abus de droit (art. L64 et L64 A du Livre des procédures fiscales).

Le « mini-abus de droit » de l'article L64 A, qui vise les opérations à but principalement fiscal, a abaissé le seuil de risque. Concrètement : un Pacte Dutreil sur une société sans réelle activité, un apport-cession sans vrai réinvestissement, un démembrement monté juste pour effacer une ligne d'impôt, sont attaquables. La parade n'est pas un artifice, c'est la cohérence entre l'outil et un objectif patrimonial authentique.

La loi le dit mot pour mot. Aux termes de l'article L64 A du Livre des procédures fiscales, l'administration « est en droit d'écarter, comme ne lui étant pas opposables, les actes qui, recherchant le bénéfice d'une application littérale des textes ou de décisions à l'encontre des objectifs poursuivis par leurs auteurs, ont pour motif principal d'éluder ou d'atténuer les charges fiscales ».

C'est pourquoi aucun de ces régimes ne se met en place seul, sur la foi d'un article. Chacun suppose des conditions précises, des délais, et un conseil personnalisé. L'avocat fiscaliste et le notaire ne sont pas une option, ils sont la condition de la sécurité du montage.

Finary One : activer le bon levier au bon moment

La vraie difficulté n'est pas de connaître ces régimes, c'est de savoir lequel s'applique à votre situation, dans quel ordre, et à quel moment. Un apport-cession se prépare avant la vente. Un Pacte Dutreil, des années avant la transmission. Un démembrement, en cohérence avec le reste de votre patrimoine. Mal séquencés, ces leviers se neutralisent ou tombent sous l'abus de droit.

C'est le rôle de Finary One. Votre patrimoine, professionnel et personnel, investi chez nous comme ailleurs, est agrégé et lu dans son ensemble grâce à l'app Finary. Votre gestionnaire privé, appuyé par un ingénieur patrimonial, identifie les régimes pertinents et coordonne le dialogue avec votre notaire, votre expert-comptable et votre avocat fiscaliste. Notre rôle n'est pas de nous y substituer, mais de piloter la discussion pour que chaque levier serve votre stratégie d'ensemble.

Finary SAS est une Entreprise d'Investissement agréée par l'ACPR (N°19283). Cet article a une vocation informative et ne constitue pas un conseil en investissement personnalisé ; tout investissement comporte un risque de perte en capital.

Le bon réflexe n'est pas de cumuler les régimes pour réduire l'impôt, c'est de partir de vos objectifs et de vérifier quel levier les sert vraiment.

Questions fréquentes

Qu'est-ce qu'un régime fiscal de faveur ?

C'est un cadre prévu par la loi qui allège l'impôt en contrepartie d'un comportement encouragé par l'État : transmettre une entreprise, réinvestir dans l'économie, épargner long, protéger ses proches. Il est légitime tant qu'il sert cette finalité ; détourné dans un but principalement fiscal, il devient un abus de droit.

Peut-on cumuler plusieurs régimes de faveur ?

Oui, ils répondent à des objectifs différents et se combinent souvent dans une stratégie patrimoniale (par exemple un Pacte Dutreil pour l'entreprise, une assurance-vie pour la transmission financière, un PEA pour l'épargne en actions). Mais le cumul doit rester cohérent avec des objectifs réels : un empilement construit uniquement pour réduire l'impôt s'expose à l'abus de droit. Un conseil personnalisé est indispensable.

Le PEA est-il vraiment exonéré d'impôt ?

Après 5 ans, les gains du PEA sont exonérés d'impôt sur le revenu, mais pas de prélèvements sociaux : ceux-ci, passés à 18,6 % depuis le 1er janvier 2026, restent dus. C'est une exonération d'impôt sur le revenu, pas une exonération totale.

Qu'est-ce que l'abus de droit fiscal ?

C'est la requalification, par l'administration, d'un acte ou d'un montage dont le but est exclusivement fiscal (art. L64 du LPF) ou principalement fiscal (art. L64 A, le « mini-abus de droit »). Les régimes de faveur ne protègent pas de l'abus de droit s'ils sont utilisés sans substance ni objectif patrimonial réel : c'est la finalité qui compte.

À partir de quel patrimoine ces régimes deviennent-ils utiles ?

Certains, comme le PEA ou l'assurance-vie, s'adressent à tous. D'autres, comme le Pacte Dutreil ou l'apport-cession, concernent des situations spécifiques (entreprise à transmettre, cession à venir) et prennent tout leur sens sur des patrimoines élevés. L'enjeu n'est pas le montant mais la pertinence du levier au regard de votre objectif.

Sources

- Article 787 B du CGI (Pacte Dutreil, exonération de 75 %).

- Article 990 I du CGI (assurance-vie, abattement de 152 500 € par bénéficiaire).

- Article 150-0 B ter du CGI (apport-cession, report d'imposition et réinvestissement de 70 %).

- Article 669 du CGI (barème de l'usufruit et de la nue-propriété).

- BOFiP BOI-RPPM-RCM-40-50-30 (PEA, exonération d'impôt sur le revenu après 5 ans).

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation, ni un conseil fiscal. Les régimes décrits sont soumis à des conditions précises et à des seuils en vigueur à la date de publication, susceptibles d'évoluer. Leur mise en œuvre exige un conseil personnalisé : un montage à but principalement fiscal est susceptible d'être requalifié au titre de l'abus de droit (art. L64 et L64 A du LPF).

Avant toute opération, consultez votre notaire, votre expert-comptable ou votre avocat fiscaliste.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.