Transmettre son patrimoine : anticiper le grand transfert

Mis à jour le 17 juillet 2026.

Le plus grand transfert de patrimoine de l'histoire moderne a commencé, et la France est en première ligne. Transmettre son patrimoine au meilleur coût repose sur trois gestes à poser de son vivant : donner tôt (l'abattement de 100 000 € par parent et par enfant se recharge tous les 15 ans), démembrer, et alimenter son assurance-vie avant 70 ans.

Avant de transmettre un patrimoine, encore faut-il l'avoir construit intelligemment : cette vidéo pose les bases de l'enrichissement en France.

- Selon UBS, 83 000 milliards de dollars changeront de mains dans le monde au cours des 20 à 30 prochaines années.

- La France transmet déjà plus de 300 milliards d'euros par an, et 60 % du patrimoine des Français provient désormais de l'héritage (CAE).

- En ligne directe, les droits grimpent à 45 % au-delà de 1 805 677 € transmis par enfant, après un abattement de 100 000 €.

- Le pacte Dutreil exonère 75 % de la valeur d'une entreprise transmise, au prix d'engagements de conservation préparés des années à l'avance.

- On hérite en moyenne à 50 ans en France : sans anticipation, le patrimoine arrive quand la vie est déjà construite.

Pourquoi parle-t-on de « great wealth transfer » ?

Le « great wealth transfer » désigne le basculement du patrimoine des baby-boomers vers leurs héritiers : UBS l'estime à 83 000 milliards de dollars dans le monde sur les 20 à 30 prochaines années, le plus grand transfert de richesse de l'histoire moderne.

Le rendez-vous chez le notaire dure une heure vingt. Claire, 52 ans, en ressort avec le portefeuille de titres de sa mère, un appartement à Lyon, et une question qu'elle ne s'était jamais posée : que fait-on d'un patrimoine qu'on n'a pas construit ?

Elle n'est pas un cas isolé. La France a compté environ 35 000 millionnaires de plus en 2025 selon les calculs de la presse à partir du rapport UBS, et le Conseil d'analyse économique estime le flux annuel des transmissions à plus de 300 milliards d'euros, soit plus de 15 % du PIB. Surtout, la nature même du patrimoine français a changé. Selon le CAE : « la fortune héritée représente désormais 60 % du patrimoine total contre 35 % en moyenne au début des années 1970 ».

Mais le vrai sujet du grand transfert n'est pas le montant. C'est le calendrier. On hérite aujourd'hui à 50 ans en moyenne, contre 30 ans au début du siècle dernier : le patrimoine arrive à l'âge où l'on prépare sa propre retraite, pas à celui où l'on construit sa vie. Et côté transmetteur, toute la fiscalité française récompense ceux qui s'y prennent dix ans trop tôt, et facture ceux qui s'en remettent à la succession.

Combien coûte une transmission qui n'a pas été préparée ?

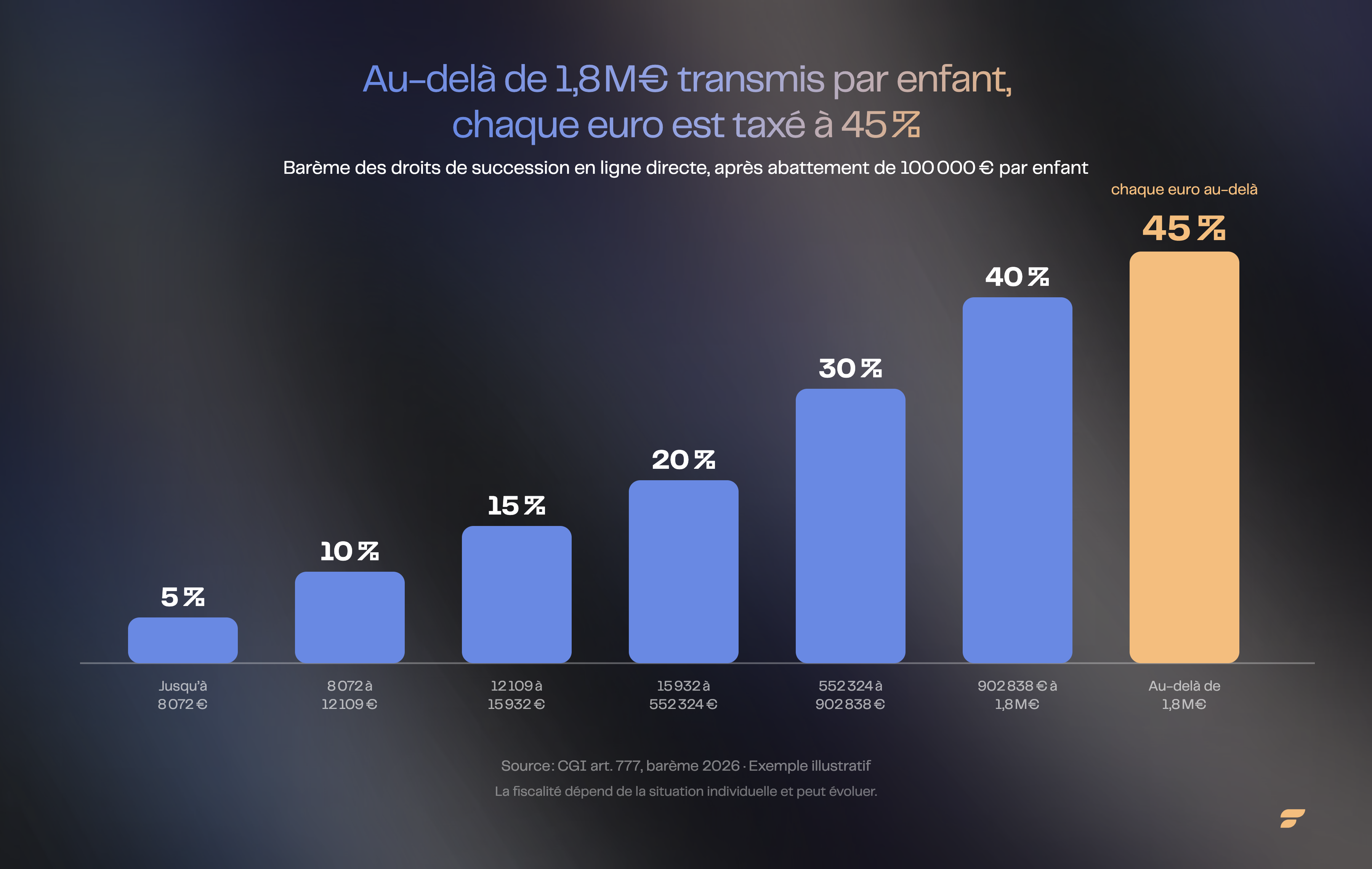

Jusqu'à 45 % en ligne directe. Après un abattement de 100 000 € par enfant, le barème passe à 20 % dès 15 932 €, 30 % au-delà de 552 324 €, 40 % au-delà de 902 838 € et 45 % au-delà de 1 805 677 €.

Un exemple type : un couple laissant 3 millions d'euros à un enfant unique génère environ 825 000 € de droits de succession, plus d'un quart de l'actif transmis (deux successions de 1,5 million d'euros, abattement de 100 000 € sur chacune, barème en vigueur). Vingt-cinq ans d'épargne et de plus-values, et le premier bénéficiaire de la succession est l'administration fiscale.

Le conjoint marié ou pacsé, lui, est totalement exonéré depuis la loi TEPA. Mais dès qu'on sort de la ligne directe, le barème devient brutal : 35 % puis 45 % entre frères et sœurs, avec un abattement de 15 932 € seulement, et 7 967 € d'abattement pour un neveu ou une nièce.

Ce barème n'est pourtant pas une fatalité. Chaque levier légal qui le réduit partage une caractéristique : il ne fonctionne que si vous l'activez des années avant la transmission.

Comment donner de son vivant réduit-il la facture ?

En rechargeant les compteurs. Chaque parent peut transmettre 100 000 € par enfant tous les 15 ans en franchise de droits, auxquels s'ajoutent 31 865 € de don familial de sommes d'argent (à condition d'avoir moins de 80 ans et de donner à un majeur, article 790 G du CGI) et 31 865 € d'abattement par petit-enfant, sans condition d'âge celui-là (article 790 B).

La mécanique est arithmétique, ses effets sont massifs :

- Le cycle de 15 ans. Un couple avec deux enfants peut transmettre 400 000 € en franchise à chaque cycle. Commencer à 55 ans plutôt qu'à 70, c'est un cycle complet de plus : 400 000 € qui échappent à un barème pouvant atteindre 45 %. Ce compteur ne recharge pas seulement l'abattement de 100 000 € : passé 15 ans, une donation antérieure n'est plus rapportée (article 784 du CGI), si bien que les tranches basses du barème redeviennent elles aussi disponibles. À chaque nouveau cycle, on réutilise les taux de 5, 10, 15 et 20 % qui courent jusqu'à 552 324 € de part taxable par parent et par enfant (article 777 du CGI), au lieu d'empiler la transmission dans les tranches hautes à 30, 40 puis 45 %.

- Le démembrement de propriété. Donner la nue-propriété d'un bien en conservant l'usufruit réduit la base taxable selon le barème de l'article 669 du CGI, indexé sur votre âge : à 60 ans, la nue-propriété vaut 50 % de la pleine propriété ; à 75 ans, 70 %. Chaque décennie d'attente ajoute dix points à la base taxable. Au décès, l'usufruit rejoint la nue-propriété sans aucun droit supplémentaire (article 1133 du CGI). Pour un patrimoine immobilier, la donation de la nue-propriété de parts de SCI suit la même logique. Attention au garde-fou de l'article 751 : le démembrement doit résulter d'une donation régulière consentie plus de trois mois avant le décès.

- L'assurance-vie alimentée avant 70 ans. Les capitaux issus de primes versées avant 70 ans sont transmis sous le régime de l'article 990 I du CGI : 152 500 € par bénéficiaire en franchise, puis 20 % jusqu'à 700 000 € et 31,25 % au-delà, hors barème des successions. Après 70 ans, le régime bascule (article 757 B) : l'abattement tombe à 30 500 €, global pour tous les bénéficiaires. Le 70e anniversaire est une falaise fiscale, et elle ne prévient pas.

Une donation aux petits-enfants bien construite combine souvent ces trois leviers sur deux générations.

Dirigeant : comment transmettre une entreprise ou une holding ?

Avec le pacte Dutreil, 75 % de la valeur des titres transmis échappe aux droits de mutation. La condition : un engagement collectif de conservation de deux ans minimum, puis un engagement individuel de six ans depuis la loi de finances 2026, avec une fonction de direction exercée pendant l'engagement collectif et les trois ans qui suivent la transmission.

Le pacte Dutreil porte lui aussi son horloge : transmettre en pleine propriété avant 70 ans ouvre droit à une réduction supplémentaire de 50 % des droits de donation (article 790 du CGI). Après, elle disparaît.

Deux précisions pèsent lourd pour un patrimoine structuré en société :

- La holding animatrice est éligible au Dutreil, la holding patrimoniale pure ne l'est pas (doctrine BOFiP). La qualification se joue sur des critères de prépondérance opérationnelle qu'il faut documenter avant, pas pendant le contrôle fiscal.

- Les titres d'une holding patrimoniale issue d'un apport-cession se transmettent aussi. La donation de titres dont la plus-value est en report d'imposition (article 150-0 B ter du CGI) transfère le report au donataire ; la plus-value est définitivement purgée s'il conserve les titres six ans, portés à onze ans en cas de remploi via des fonds éligibles. Sur une stratégie d'apport-cession, la transmission est souvent l'acte qui donne tout son sens au montage.

Une mise en garde s'impose : une structure créée à seule fin d'optimisation s'expose à un redressement pour abus de droit. La substance économique réelle de la holding n'est pas une option, c'est la condition de survie du montage.

Héritier : que faire d'un patrimoine que vous n'avez pas construit ?

Trois chantiers, dans l'ordre : sécuriser la situation (liquidités, dettes, indivision éventuelle), comprendre ce que vous détenez réellement, puis restructurer vers votre propre stratégie plutôt que de prolonger celle du défunt par inertie.

C'est le versant du grand transfert dont on parle le moins, et c'est pourtant lui qui inquiète la gestion de fortune mondiale. Selon le Financial Times (30 juin 2026), les jeunes héritiers n'ont qu'une loyauté limitée envers les conseillers de leurs parents : ils attendent des outils digitaux, de la transparence sur les frais et une relation qui parte de leur situation, pas de celle de la génération précédente.

Hériter d'un portefeuille n'oblige à rien, surtout pas à le conserver tel quel. Les allocations du défunt reflétaient son horizon, sa fiscalité, ses convictions. Un héritier de 45 ans qui conserve par piété filiale un portefeuille construit pour un octogénaire paie le prix de la non-décision, année après année. Hériter est un événement patrimonial à part entière : il se structure comme tel. C'est d'ailleurs l'un des fils rouges du livre de Mounir Laggoune, Investir pour être libre : un patrimoine ne se subit pas, il se pilote.

Les erreurs de transmission ont une particularité : elles ne se voient qu'une fois, au moment où plus rien n'est corrigeable. Chaque année d'attente referme une option en silence. Le 70e anniversaire ferme le régime de l'assurance-vie et la réduction Dutreil de 50 %. Chaque décennie alourdit le démembrement de dix points. Chaque cycle de 15 ans non entamé laisse 100 000 € par enfant et par parent sous le barème. Le barème ne se négocie pas. Le calendrier, oui.

Comment Finary One accompagne votre transmission ?

La transmission est le sujet patrimonial où le calcul est simple et l'exécution difficile : régime matrimonial, clauses bénéficiaires, statuts de holding, calendrier des donations, tout doit être cohérent, et chaque pièce relève d'un professionnel différent.

Un gestionnaire privé Finary One passe votre situation en revue sur trois plans : la protection (clause bénéficiaire de l'assurance-vie, régime matrimonial, testament, prévoyance), la structuration (holding, apport-cession, démembrement, donations, articulation patrimoine professionnel et personnel) et les enveloppes d'investissement (assurance-vie française et luxembourgeoise, PEA, PER, contrat de capitalisation). Le diagnostic est sans engagement et n'est pas facturé.

Finary ne remplace ni votre notaire ni votre avocat fiscaliste : le gestionnaire privé pilote la discussion avec eux, pour que la stratégie décidée soit réellement exécutée, dans le bon ordre et au bon moment. En amont d'une cession, d'une donation ou d'une succession, c'est précisément ce séquencement qui fait la différence : c'est le cœur de l'accompagnement Finary One.

Questions fréquentes

Pourquoi transmettre son patrimoine avant 70 ans ?

Parce que deux régimes de faveur expirent à cet âge : l'assurance-vie bascule de l'article 990 I (152 500 € par bénéficiaire) vers le 757 B (30 500 € global), et la réduction de 50 % des droits sur une donation Dutreil en pleine propriété disparaît. Anticiper avant 70 ans préserve ces deux options.

Quand commencer à transmettre son patrimoine ?

Dès que votre propre train de vie de long terme est couvert, souvent autour de la cinquantaine. L'abattement de 100 000 € par parent et par enfant se renouvelle tous les 15 ans : commencer à 55 ans plutôt qu'à 70 permet un cycle complet supplémentaire, en franchise totale de droits.

Peut-on transmettre son patrimoine sans payer de droits de succession ?

Dans certaines limites, oui. Un couple avec deux enfants transmet 400 000 € tous les 15 ans via les abattements en ligne directe, auxquels s'ajoutent les dons familiaux d'argent (31 865 € par donateur et par receveur) et l'assurance-vie alimentée avant 70 ans (152 500 € par bénéficiaire). Au-delà, le barème s'applique.

Comment transmettre son patrimoine via une holding ?

Deux voies principales : le pacte Dutreil si la holding est animatrice (exonération de 75 % de la valeur des titres, sous engagements de conservation), et la donation de titres en report d'imposition après un apport-cession, qui purge définitivement la plus-value si le donataire conserve les titres six ans (onze ans en cas de remploi via des fonds).

Comment transmettre un patrimoine immobilier à ses enfants ?

Le démembrement est l'outil central : donner la nue-propriété en conservant l'usufruit réduit la base taxable selon votre âge (50 % à 60 ans), et l'usufruit s'éteint sans droits au décès. Les parts de SCI se prêtent bien à des donations échelonnées calées sur les cycles de 15 ans.

Comment transmettre son patrimoine sans enfant ?

La clause bénéficiaire de l'assurance-vie devient l'outil principal : elle désigne librement les bénéficiaires, avec 152 500 € de franchise chacun pour les primes versées avant 70 ans. Hors assurance-vie, les abattements sont faibles (15 932 € entre frères et sœurs, 7 967 € pour un neveu), d'où l'intérêt d'une stratégie dédiée.

Sources

- UBS, Global Wealth Report 2026 (30 juin 2026)

- UBS, Global Next Generation Report 2026 (83 000 milliards de dollars)

- Conseil d'analyse économique, « Repenser l'héritage », note n°69, décembre 2021

- Financial Times, « How the great wealth transfer is rattling Wall Street » (30 juin 2026)

- Code général des impôts : articles 669 (Légifrance), 751, 757 B, 777, 784, 787 B, 790, 990 I, 1133, 150-0 B ter

- BOFiP, BOI-ENR-DMTG-10-20-40-10 (pacte Dutreil)

- franceinfo, « La France compte 35 000 millionnaires de plus en un an » (2026)

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.