Assurance vie sans frais : mythe ou réalité en 2026 ?

« Assurance vie sans frais » : la promesse est partout. Elle est à moitié vraie, et à moitié trompeuse. Certains frais ont vraiment disparu des meilleurs contrats. D'autres ne disparaîtront jamais, parce qu'ils sont la condition même pour que votre argent soit investi.

Alors, mythe ou réalité ? Ce guide tranche. Il cartographie tous les frais d'une assurance vie, distingue ceux qu'un bon contrat supprime de ceux qui sont incompressibles, chiffre leur impact sur 20 ans, et donne une méthode pour repérer un contrat vraiment peu coûteux.

En une phrase : une assurance vie « sans frais » signifie en général zéro frais d'entrée, de versement et d'arbitrage, mais des frais de gestion subsistent toujours, sur l'enveloppe comme sur les supports.

« Assurance vie sans frais » : de quoi parle-t-on vraiment ?

Quand un contrat se présente comme « sans frais », il parle presque toujours des frais d'entrée. C'est un argument marketing réel, mais partiel. Gérer un contrat et investir votre argent a forcément un coût.

La bonne question n'est donc pas « ce contrat est-il sans frais ? », mais « quels frais facture-t-il, et à quel niveau ? ». Un contrat peut afficher zéro frais d'entrée et rester cher à cause de frais de gestion élevés. L'inverse existe aussi.

Pour trancher, il faut d'abord connaître la liste complète des frais possibles.

Les frais d'une assurance vie : la cartographie complète

Une assurance vie peut comporter jusqu'à six familles de frais. Les connaître, c'est déjà savoir où regarder.

| Type de frais | Contrat traditionnel | Meilleur contrat en ligne |

| Frais d'entrée / sur versement | Jusqu'à 3 à 5 % | 0 % |

| Frais d'arbitrage | 0,5 % à 1 % par opération | 0 % |

| Frais de gestion annuels (enveloppe) | 0,8 % à 1 % | 0,5 % à 0,6 % |

| Frais de gestion des supports (UC, ETF, fonds) | 0,2 % à 2 % | 0,1 % à 2 % selon le support |

| Frais de gestion pilotée (mandat) | 0,2 % à 1 % | 0 % à 1 % selon l'option |

| Frais de versement programmé | Parfois | 0 % |

Bonne nouvelle pour comparer : depuis le 1er juin 2022, la réglementation impose à chaque assureur de publier un tableau standardisé des frais, poste par poste. C'est votre meilleur point de départ pour juger un contrat. Pour mesurer ce que des frais élevés coûtent vraiment, lisez aussi notre guide sur les frais de l'assurance vie et notre sélection des pires assurances vie.

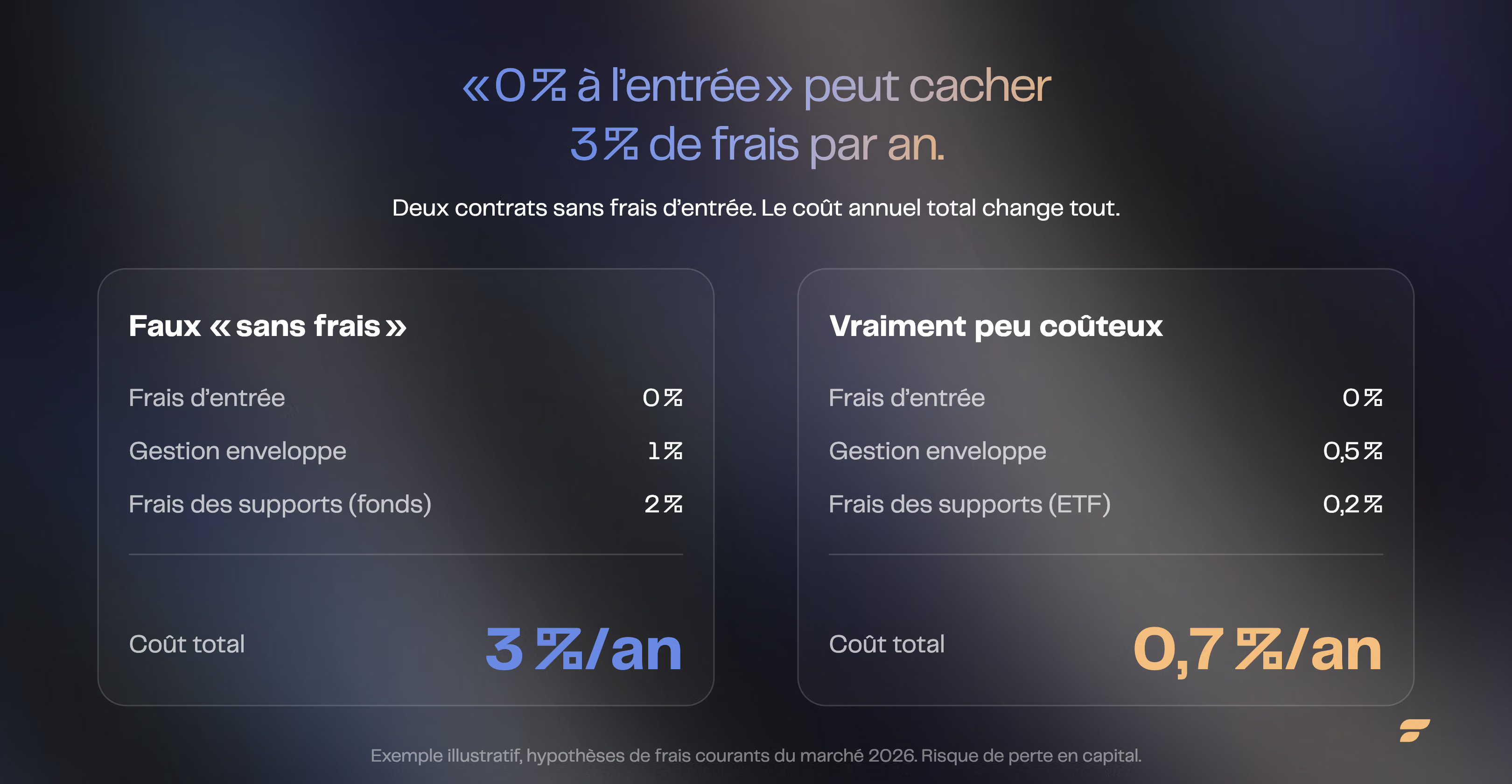

Les frais que les contrats en ligne suppriment vraiment

C'est là que la promesse « sans frais » devient réalité. Les meilleurs contrats en ligne ont supprimé trois familles de frais d'un coup.

Les frais d'entrée et de versement d'abord. Sur un contrat traditionnel, verser 10 000 € pouvait coûter 300 à 500 € immédiatement. Sur un bon contrat en ligne, ces frais sont à zéro : 100 % de votre versement est investi.

Les frais d'arbitrage ensuite. Réorganiser son allocation ne coûte plus rien, ce qui change tout pour un épargnant actif. Les frais de versement programmé, enfin, ont aussi disparu.

Finary Life, par exemple, applique 0 frais d'entrée, 0 frais de versement et 0 frais d'arbitrage, avec 0,50 % de frais de gestion annuels sur les unités de compte. Les frais des supports s'appliquent en sus.

Plus de capital investi

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS, 58 rue de Monceau 75380 Paris 8, ORIAS n° 21001279 (CIF et COA)

Le mythe du « 100 % sans frais » : les frais incompressibles

Voici la partie que le marketing oublie de mentionner. Deux familles de frais ne disparaissent jamais, car elles rémunèrent un service réel.

Les frais de gestion de l'enveloppe d'abord. L'assureur gère votre contrat, tient les comptes, assure le suivi. Ce service a un coût annuel, prélevé sur l'encours, généralement entre 0,5 % et 1 %. Aucun contrat sérieux ne descend à zéro sur ce poste.

Les frais des supports ensuite, et c'est le piège le plus discret. Chaque unité de compte, chaque ETF, chaque fonds porte ses propres frais internes, prélevés avant même que la performance ne soit affichée. En France, un ETF affiche en moyenne des frais annuels autour de 0,3 % à 0,4 % selon les données AMF 2025, tandis que les fonds actifs actions tournent en moyenne autour de 1,3 % à 1,4 % et peuvent dépasser 2 % pour les plus coûteux.

Un contrat « sans frais » qui ne propose que des fonds chargés à 2 % n'est donc pas bon marché. Le vrai coût total combine les frais d'enveloppe et les frais des supports. C'est cette addition qui compte.

Combien les frais grignotent votre capital sur 20 ans

Les frais paraissent dérisoires sur une année. Sur 20 ans, ils dévorent une part énorme de votre performance, par le simple jeu des intérêts composés à l'envers.

Sur un capital de 10 000 € à 5 % brut pendant 20 ans, passer de 0,5 % à 2 % de frais annuels coûte plusieurs milliers d'euros de capital final. L'écart ne vient pas de la performance des marchés, mais uniquement des frais. Un contrat peu chargé prend ainsi, année après année, une avance décisive sur la performance nette. Comparez avec notre guide sur le rendement de l'assurance vie.

Comment repérer un contrat vraiment peu coûteux

Maintenant que vous connaissez tous les frais, voici la checklist pour juger un contrat en quelques minutes, le tableau standardisé du contrat sous les yeux.

- Frais d'entrée et de versement : exigez 0 %. C'est la norme des bons contrats en ligne.

- Frais d'arbitrage : visez 0 %, surtout si vous comptez ajuster votre allocation.

- Frais de gestion de l'enveloppe : un bon niveau se situe autour de 0,5 % sur les unités de compte pour les contrats en ligne les plus compétitifs. La moyenne du marché s'établit à environ 0,82 % en gestion libre et 0,88 % toutes gestions confondues (France Assureurs, 2025) : au-delà de 1 %, la vigilance s'impose.

- Frais des supports : privilégiez des ETF peu coûteux plutôt que des fonds chargés à 2 %.

- Frais de gestion pilotée : à examiner seulement si vous choisissez la gestion déléguée, et à comparer.

Pour aller plus loin, notre guide détaille les frais de gestion d'une assurance vie.

« Sans frais » ne veut pas dire « meilleur »

Un dernier piège guette. Choisir un contrat uniquement sur ses frais serait une erreur de symétrie. Les frais comptent énormément, mais ils ne font pas tout.

Ce qui compte vraiment, c'est la performance nette de frais, celle qui reste dans votre poche. Un contrat à 0,5 % qui ne propose que des fonds médiocres peut faire moins bien qu'un contrat légèrement plus cher mais bien garni. Regardez donc l'ensemble : le niveau de frais, mais aussi la qualité du fonds en euros, la largeur du choix de supports, et l'accompagnement.

La bonne grille de lecture est simple. Des frais bas sont un excellent point de départ, jamais un point d'arrivée. Un contrat idéal combine des frais réduits et des supports de qualité.

Le mot de la fin

Alors, l'assurance vie sans frais : mythe ou réalité ? Les deux. Les frais d'entrée, de versement et d'arbitrage ont bel et bien disparu des meilleurs contrats : c'est la réalité. Mais le « 100 % gratuit » reste un mythe, car gérer et investir votre argent a toujours un coût. Le vrai gagnant n'est pas celui qui traque le « zéro frais » absolu, c'est celui qui paie le juste prix pour un contrat performant. Visez les frais bas, mais ne vous arrêtez jamais au mot « gratuit ».

FAQ : assurance vie sans frais

Est-ce qu'une assurance vie 100 % sans frais existe ?

Non. Les meilleurs contrats suppriment les frais d'entrée, de versement et d'arbitrage, mais des frais de gestion de l'enveloppe et des supports subsistent toujours.

Quels frais peut-on vraiment éviter ?

Les frais d'entrée, de versement programmé et d'arbitrage. Sur un bon contrat en ligne, ces trois postes sont à 0 %.

Quels sont les frais incompressibles d'une assurance vie ?

Les frais de gestion annuels de l'enveloppe, prélevés par l'assureur, et les frais internes des supports, comme ceux des ETF ou des fonds.

Comment savoir si un contrat est cher ?

Additionnez les frais de gestion de l'enveloppe et ceux des supports. Aidez-vous du tableau standardisé des frais. Un contrat en ligne à 0,5 % d'enveloppe avec des ETF peu coûteux est très compétitif.

Est-ce que les frais d'un ETF sont inclus dans ceux du contrat ?

Non. Les frais d'un ETF ou d'un fonds sont prélevés en plus, directement sur la performance du support, et s'ajoutent aux frais de gestion de l'enveloppe.

Est-ce qu'un contrat sans frais d'entrée est forcément le meilleur ?

Non. Zéro frais d'entrée est un bon signe, mais la performance nette dépend aussi des frais de gestion, de la qualité des supports et du fonds en euros.

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

La garantie en capital des fonds en euros est apportée par l'assureur et dépend de sa solidité financière. En cas de crise systémique grave, la loi Sapin 2 permet de limiter temporairement les retraits (liquidité), sans remettre en cause le capital garanti. Les unités de compte ne sont pas garanties et présentent un risque de perte en capital.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.