Performance Private Equity : Indicateurs, Rendements et Guide Complet 2026

Le private equity suscite l'intérêt pour ses objectifs de rendement potentiels : avec 4 400 milliards de dollars d'actifs sous gestion et des performances historiques moyennes de 12 à 15% annuels, cette classe d'actifs attire massivement investisseurs institutionnels et fortunés.

En France, il a même surperformé le CAC 40 de 2,4 points annuels entre 2013 et 2023, générant un écart de performance cumulé d'environ 55 % sur 20 ans. Ces chiffres reflètent des performances historiques observées sur ces périodes spécifiques et ne préjugent pas des performances futures. Le private equity présente une forte dispersion entre fonds et un risque de perte en capital.

Mais comment ces fonds parviennent-ils réellement à générer de tels rendements, et surtout, ces performances sont-elles accessibles à tous les investisseurs ?

Comprendre la performance en private equity : les fondamentaux

Qu'est-ce que le private equity et pourquoi sa performance est spécifique ?

Le private equity fonctionne comme un laboratoire discret de la finance, loin de l'agitation des marchés cotés. Il soutient la croissance de nombreuses entreprises souvent méconnues du grand public.

Dans ce domaine, il n'y a pas de cotation en temps réel ni de volatilité influencée par les réseaux sociaux ou les algorithmes. La performance se construit sur le long terme, grâce à des choix stratégiques, des transformations opérationnelles et parfois des prises de position de long terme.

Ce qui distingue le private equity, c'est l'engagement sur plusieurs années, généralement entre 7 et 10 ans. Les investisseurs ne peuvent pas se retirer à leur convenance. Cette illiquidité, souvent perçue comme une contrainte, permet d'accéder à des leviers de création de valeur inaccessibles sur les marchés publics.

Les gérants de fonds interviennent activement : ils restructurent, recrutent et réorientent les entreprises. La performance résulte d'une transformation profonde, et non d'un simple effet de marché.

Ainsi, les rendements du private equity ne suivent pas toujours ceux des marchés cotés. Ils peuvent être supérieurs, mais aussi décevoir si le gérant manque de discernement ou d'exécution. La performance reflète alors un savoir-faire, un réseau et une capacité à anticiper et agir avec justesse.

Les différents segments du private equity et leurs implications sur le rendement attendu

Le private equity comprend plusieurs segments, chacun avec ses propres dynamiques de risque et de rendement. Chaque segment présente des défis et des opportunités spécifiques :

- Capital-risque (venture capital) : Ce segment investit dans l'innovation, notamment dans les startups technologiques, la biotech ou les énergies propres. Le potentiel de rendement est élevé, mais le risque de perte l'est tout autant.

- Capital-développement (growth capital) : Il cible des entreprises déjà établies cherchant à accélérer leur croissance. Le risque est plus modéré, tout comme le rendement.

- Capital-transmission (LBO) : Les fonds rachètent des entreprises matures, souvent avec effet de levier, pour les transformer et les revendre. Les rendements potentiels peuvent être élevés, mais la dette accroît significativement les risques.

- Capital-retournement (turnaround) : Ce segment s'adresse aux entreprises en difficulté. Le risque est maximal, mais le potentiel de redressement peut générer des rendements élevés en cas de succès, mais le risque de perte totale est important.

Chaque segment influence la performance globale d'un portefeuille. L'allocation entre segments influe sur le couple rendement/risque global du portefeuille.

Le cycle de vie d'un fonds de private equity et l'importance du dry powder

Un fonds de private equity suit plusieurs étapes clés. Tout commence par la collecte de capitaux : les investisseurs s'engagent, mais les fonds ne sont pas investis immédiatement. Cette phase initiale est cruciale.

Ensuite, les gérants recherchent des opportunités. Pendant ce temps, le capital reste disponible sous forme de “dry powder”, c'est-à-dire des fonds prêts à être investis au moment opportun.

La phase d'investissement s'étend sur plusieurs années. Les entreprises rejoignent le portefeuille, et la transformation commence. Suit une période de maturation, où l'on accompagne, restructure et prépare la sortie. La patience est essentielle, car la création de valeur demande du temps.

Enfin, le fonds entre en phase de liquidation. Les actifs sont cédés, et les plus-values redistribuées. La performance se concrétise souvent bien des années après l'investissement initial.

Mesurer la performance en private equity : les indicateurs clés

Le taux de rendement interne (TRI)

Le TRI sert de référence pour analyser les flux irréguliers, les appels de fonds imprévus et les distributions parfois tardives. Contrairement à la performance annualisée d'un fonds coté, le TRI intègre la chronologie exacte des flux.

Par exemple, un investisseur place 100 000 € en 2025. Il reçoit 20 000 € en 2028, 50 000 € en 2030, puis 60 000 € en 2033. Un TRI de 12 % signifie qu'un placement à 12 % par an sur la même période aurait donné un résultat équivalent. Le TRI met en lumière l'impact du timing.

Les multiples de performance : TVPI, DPI, RVPI

- TVPI (Total Value to Paid-In) : valeur totale générée / capital investi.

- DPI (Distribution to Paid-In) : cash déjà retourné à l'investisseur.

- RVPI (Residual Value to Paid-In) : valeur résiduelle non encore réalisée.

DPI + RVPI = TVPI. Ces indicateurs révèlent la maturité d'un fonds.

Le multiple sur capital investi (MOIC)

Le MOIC répond à une question simple : combien mon investissement a-t-il été multiplié ? Un MOIC de 2x signifie un doublement du capital. Il ne prend pas en compte le temps.

Comment calculer la performance d'un fonds : exemple simplifié

Considérons un fonds qui appelle 1 million d'euros en 2025. Il distribue 300 000 € en 2029, puis 1,2 million € en 2033. À la clôture, il reste 100 000 € de valeur résiduelle.

- DPI : (300 000 + 1 200 000) / 1 000 000 = 1,5x

- RVPI : 100 000 / 1 000 000 = 0,1x

- TVPI : 1,5x + 0,1x = 1,6x

- MOIC : (1 500 000 + 100 000) / 1 000 000 = 1,6x

La performance en Private Equity et Finary One

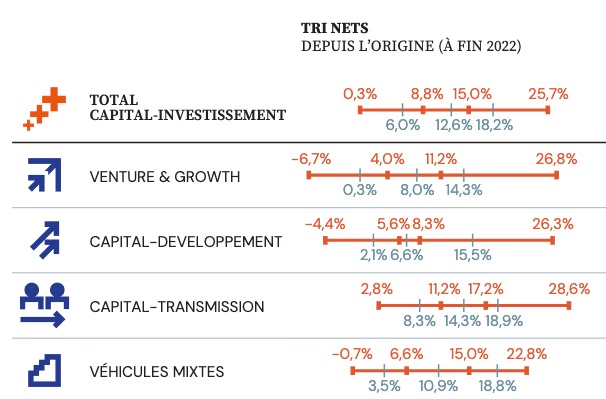

Selon France Invest 2024, le top quartile du private equity français a délivré 25,4 % par an sur la décennie, tandis que le dernier quartile a perdu 6,2 % par an. La dispersion est l'enjeu principal. Finary One donné accès à une sélection de fonds aux investisseurs disposant de 500 000 € d'actifs investissables.

- Sélection de fonds par typologie (LBO small/mid cap, growth, secondaires, evergreen) avec analyse personnalisée des frais et du track record de chaque équipe.

- Gestionnaire privé dédié qui construit votre allocation private equity (millésimes, géographies, stratégies) en cohérence avec votre patrimoine global et votre horizon.

- Vue 360° qui mesure la performance nette réelle (TRI, multiple, distribution) et l'intègre dans le pilotage de votre allocation globale.

En savoir plus sur Finary One → Réservé aux investisseurs disposant de 500 000 € d'actifs investissables. Investir comporte des risques notamment de perte en capital. Les performances passées ne préjugent pas des performances futures.

Analyser la performance du private equity : rendements historiques, risques et comparaisons

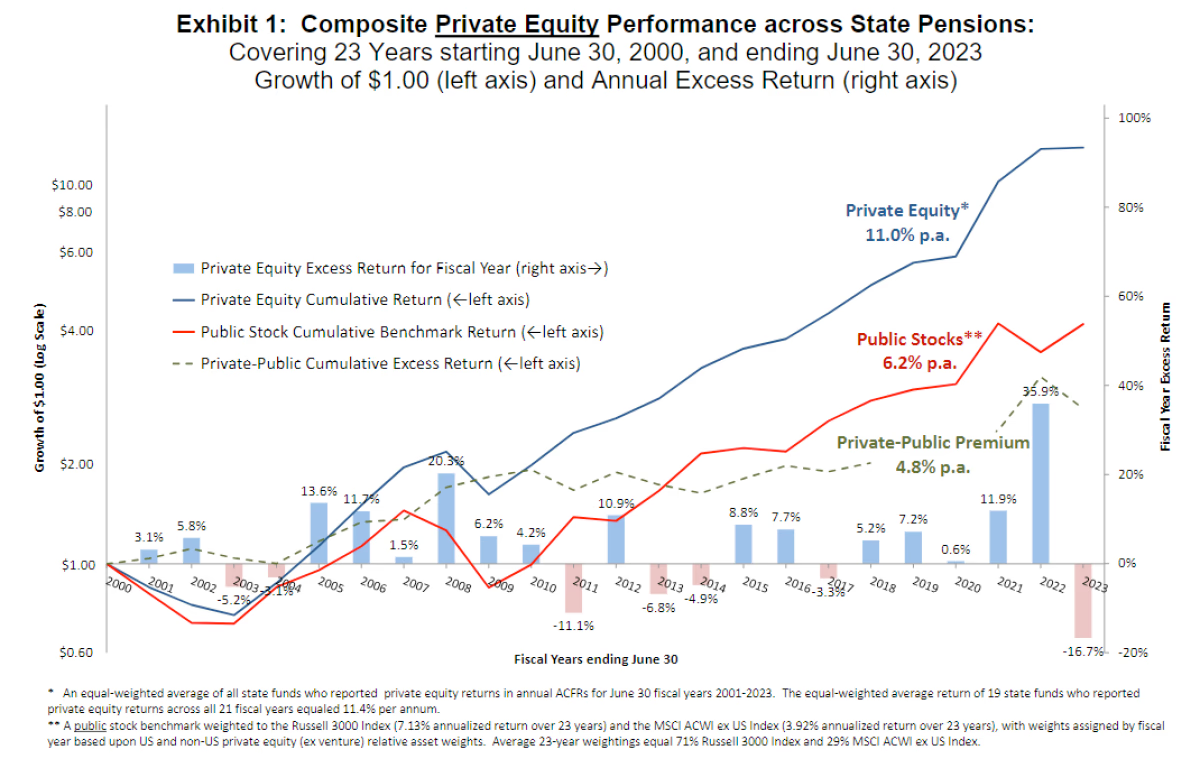

En France : performances historiques et évolution

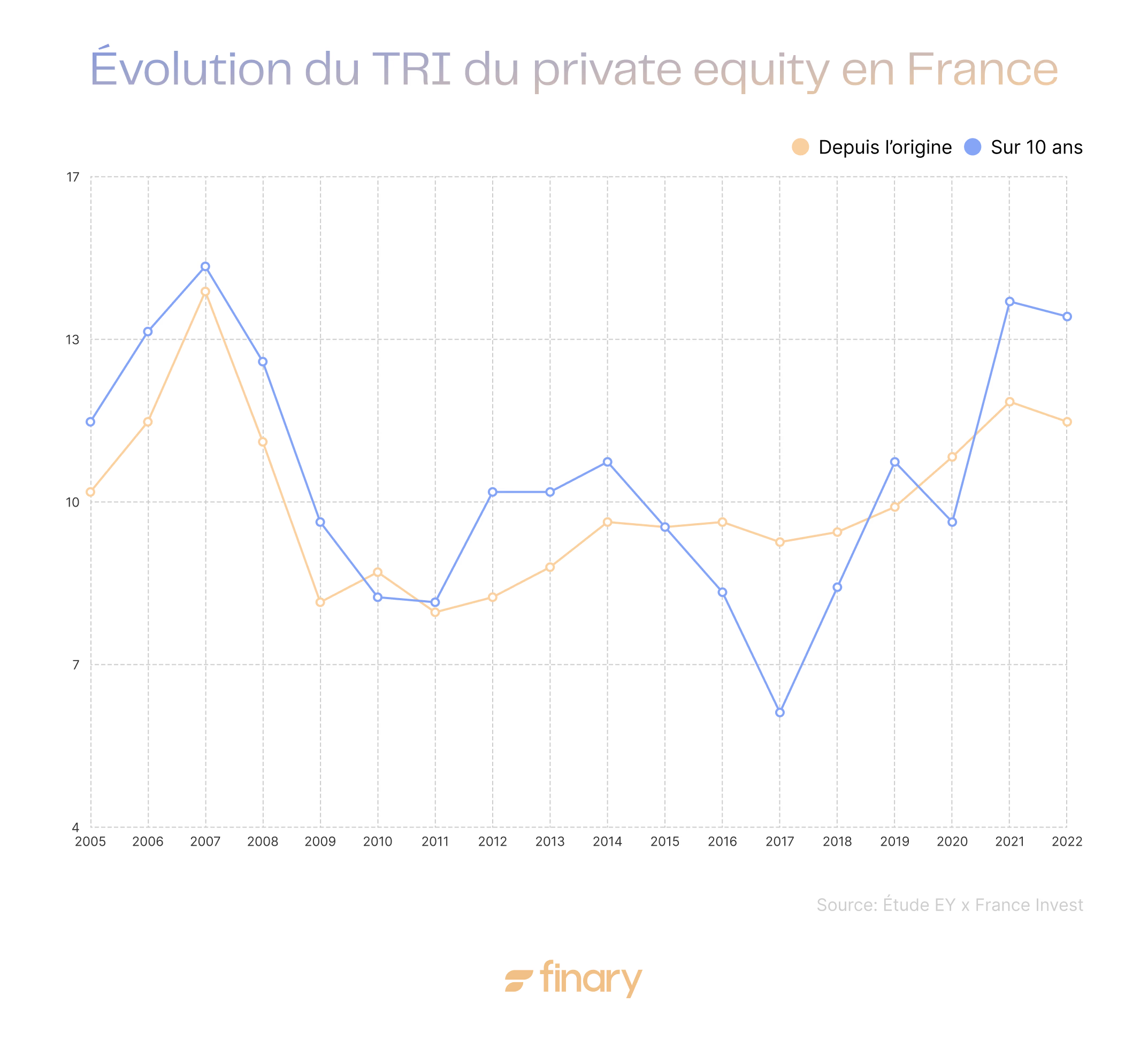

Entre 2013 et fin 2023, le TRI net annualisé atteint 13,3 %, nettement supérieur aux principaux indices boursiers nationaux.

Cette résilience structurelle du private equity français se confirme aussi dans l'analyse des cycles de marché : la performance (TRI net 10 ans) tombe à 8,5 % en 2009 après le choc financier, avant de rebondir vigoureusement, franchissant les 14 % dès 2021–2022.

Il est important de souligner la grande dispersion selon les gérants. Sur 10 ans (à fin 2023), le premier quartile des fonds français affiche un TRI net spectaculaire de 25,4 %, tandis que le dernier quartile peut accuser une performance de –6,2 %. Le choix du fonds et du gérant demeure capital.

À l'international : une dynamique contrastée selon les cycles économiques

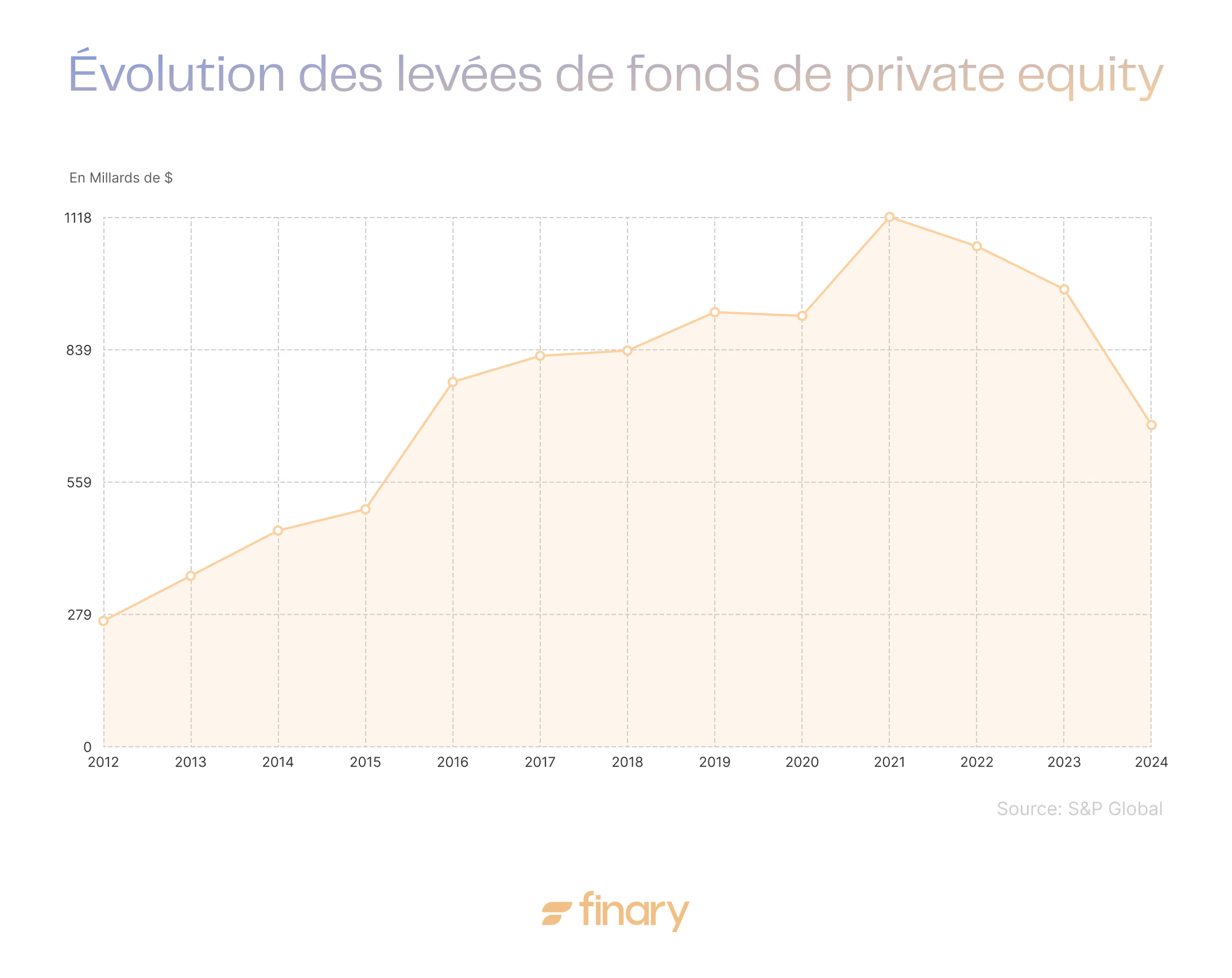

Le private equity mondial maintient historiquement une trajectoire de performance robuste, avec des rendements moyens oscillant entre 10 et 15 %. L'industrie gère désormais 4,4 trillions de dollars d'actifs (dont 1 trillion en "dry powder" non encore déployé).

Les données agrégées de Cambridge Associates montrent que le private equity mondial a traversé plusieurs cycles distincts :

- 2000-2007 : Période dorée avec des TRI nets dépassant régulièrement 20 %

- 2008-2012 : Compression des rendements post-crise, TRI 8-12 %

- 2013-2019 : Rebond progressif, performances 15-17 %

- 2020-2024 : Volatilité (pandémie + hausse des taux), TRI moyens 12-14 %

Les États-Unis restent le leader mondial, concentrant près de 60 % des actifs sous gestion. Le TRI net annualisé sur 10 ans dépasse généralement 15 %.

L'Europe affiche plus de stabilité avec des performances plates, tandis que l'Asie-Pacifique tire son épingle du jeu avec une croissance de 13 %.

Les risques du private equity

Le private equity s'adresse à des investisseurs patients. Les fonds restent immobilisés pendant 8 à 10 ans, parfois plus. Le risque de perte en capital est réel : entreprises qui échouent, retournements de marché affectant les valorisations, transparence limitée.

La valorisation des sociétés en portefeuille pose un autre défi : les méthodes reposent sur des hypothèses qui peuvent différer significativement de la valeur réalisée à la sortie. En résumé, le private equity exige rigueur dans la sélection et patience dans la durée.

Comprendre les leviers de performance en private equity

L'impact des frais sur la performance nette

Les deux principaux frais sont les management fees (1,5 à 2,5 %/an du capital engagé) et le carried interest (20 % des plus-values). Sur dix ans, ils peuvent absorber jusqu'à 20 % de la performance brute. Un fonds avec un TRI brut de 18 % peut finalement offrir un TRI net de 13 à 14 %.

Les investisseurs attentifs analysent donc la « net IRR », c'est-à-dire le TRI net de tous les frais.

Influence des cycles macroéconomiques et des taux d'intérêt

Lorsque les taux sont bas, l'effet de levier utilisé pour financer les acquisitions amplifie les rendements. Les fonds de buyout profitent alors d'un environnement où la dette coûte peu.

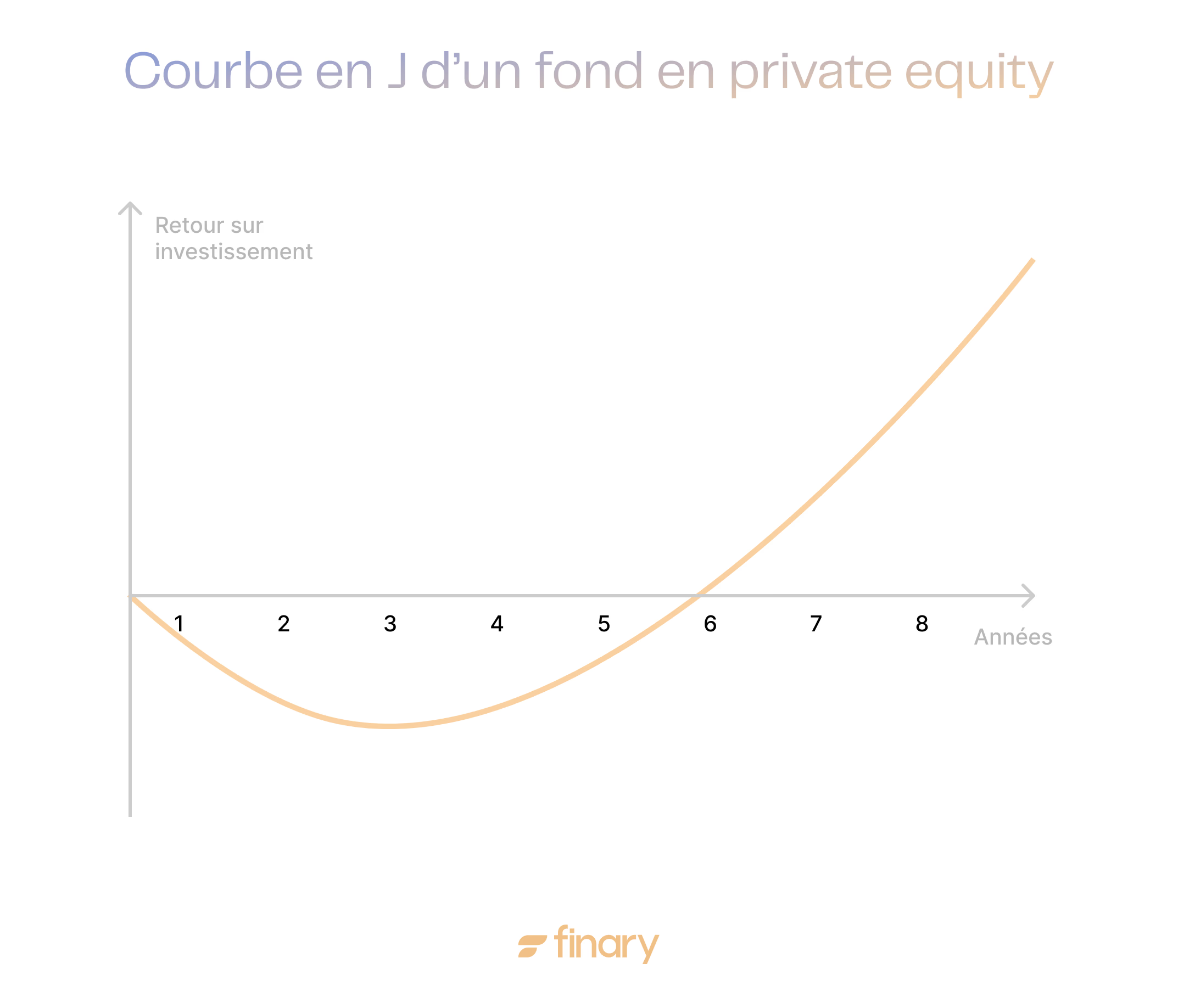

Depuis 2022, la hausse des taux a renchéri le coût de la dette, réduit les multiples de valorisation et allongé les périodes de détention. La « courbe en J » du private equity s'accentue.

Stratégies d'accès et diversification

Les particuliers peuvent investir via plusieurs véhicules : FCPR, FPCI, contrats d'assurance-vie luxembourgeois.

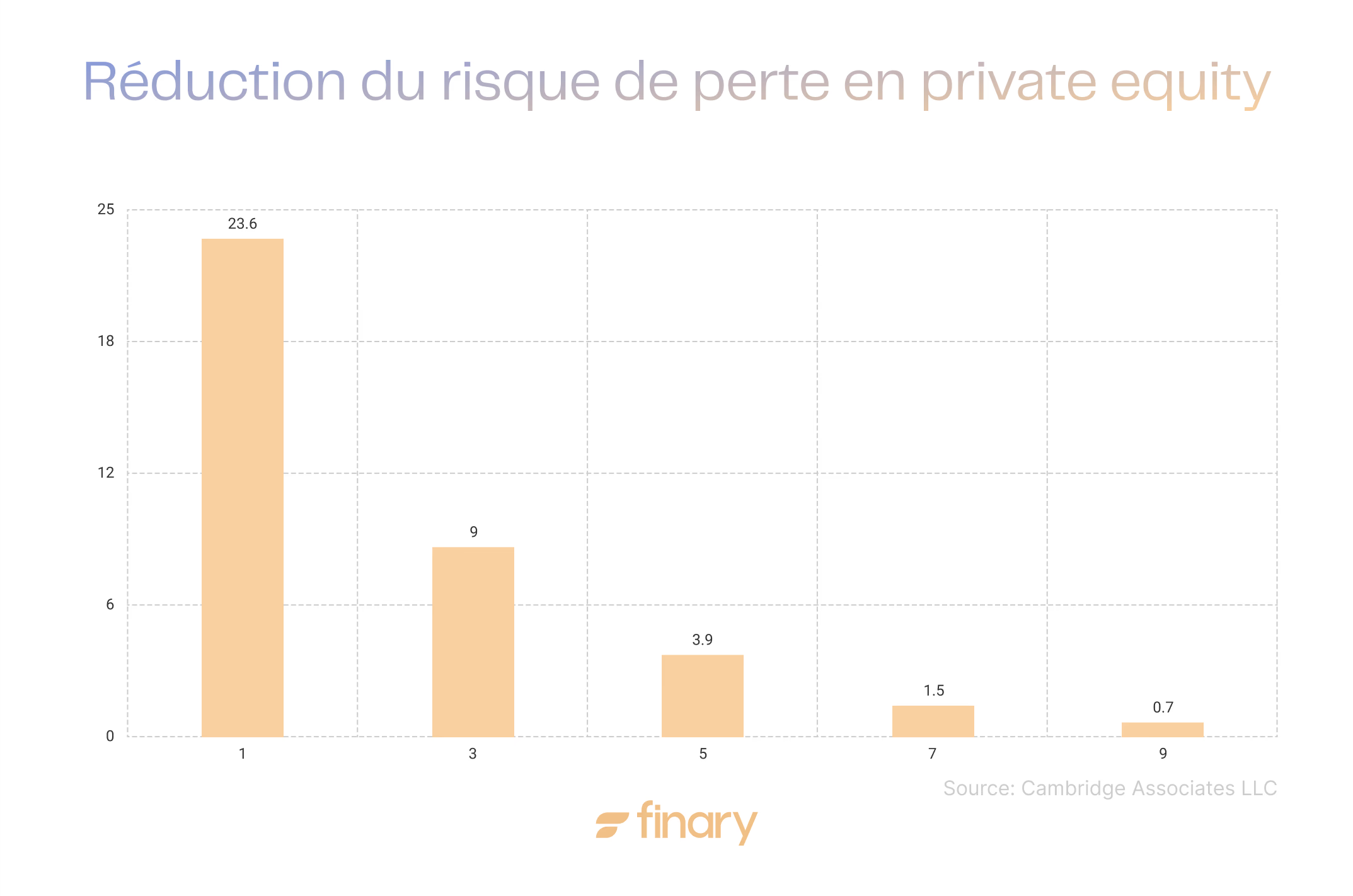

À titre indicatif, certains investisseurs avertis envisagent une allocation au private equity diversifiée sur plusieurs fonds afin de lisser les cycles. Toute décision doit être adaptée à votre situation personnelle et à votre horizon d'investissement. L'écart entre top et dernier quartile est important : sur dix ans, le top 25 % des gérants français affiche un TRI net de 25,4 %, contre –6,2 % pour le dernier quartile.

L'avenir de vos investissements en private equity

Maîtriser la performance private equity exige une compréhension approfondie des cycles économiques, une sélection rigoureuse des gérants et une vision à long terme adaptée à votre profil d'investisseur.

Avec les bonnes métriques en main et une stratégie de diversification réfléchie, le private equity peut constituer une composante d'optimisation patrimoniale, à condition d'accepter ses contraintes de liquidité et de rester vigilant face à la dispersion des performances entre gérants.

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

Cet investissement présente un risque d'illiquidité (revente non garantie, horizon long) et un risque de perte en capital. Les revenus et valorisations ne sont pas garantis.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.