Private Equity : comment investir et quel fonds choisir

Mis à jour le 7 juillet 2026.

Deux fonds de private equity, même sigle, même millésime : l'un multiplie la mise, l'autre rend moins que le capital confié. Choisir un fonds de private equity se joue moins sur le sigle que sur trois variables, votre ticket, votre horizon, votre objectif, et sur la sélection du gérant. La fiscalité vient après, comme un bonus, jamais comme une raison d'investir.

On remet ci-dessous les sept sigles à leur place et on répond à la seule question qui compte : quel véhicule pour vous, combien y mettre, et comment éviter le mauvais gérant.

- 7 véhicules, 2 familles : grand public (FCPR, FCPI, FIP, ELTIF) et investisseurs avertis dès 100 000 € (FPCI, SLP, FPS).

- Réduction d'impôt (FCPI / FIP) : 18 % des versements, plafond 12 000 € (seul) / 24 000 € (couple), dans le plafond global des niches de 10 000 €/an, parts bloquées 5 ans.

- Plus-values exonérées d'IR (FCPR / FPCI fiscaux) : sous conditions de conservation 5 ans ; les prélèvements sociaux (18,6 %) restent dus.

- Allocation : une poche que vous n'utiliserez pas avant 8 à 10 ans. Les family offices vont jusqu'à 20 à 40 % de non coté (UBS) ; la plupart des patrimoines restent bien en deçà.

- Dans tous les cas : illiquidité de 8 à 10 ans, risque de perte en capital, frais élevés (souvent 2 % de gestion + 20 % de surperformance).

- Le vrai levier de performance n'est pas le véhicule, c'est la sélection du gérant.

Quels sont les 7 véhicules de private equity (FCPR, FCPI, FIP, ELTIF, FPCI, SLP, FPS) ?

Ce sont sept fonds répartis en deux familles : quatre ouverts au grand public (FCPR, FCPI, FIP, ELTIF) et trois réservés aux investisseurs avertis dès 100 000 € (FPCI, SLP, FPS). Le private equity, c'est investir dans des sociétés non cotées en bourse, via des fonds spécialisés, sur un horizon de 8 à 10 ans. On y distingue trois grandes stratégies selon le stade de l'entreprise : le capital-risque (jeunes sociétés innovantes), le capital-développement (sociétés en croissance) et le capital-transmission, le fameux LBO (rachat de sociétés matures).

Côté accès, le private equity français se range en deux familles : les fonds ouverts au grand public, et les fonds réservés aux investisseurs avertis, accessibles à partir de 100 000 €. La différence n'est pas qu'une question de ticket : elle conditionne l'accès aux gérants.

Côté grand public :

- FCPR (Fonds Commun de Placement à Risque) : le fonds non coté généraliste, investi à au moins 50 % dans des sociétés non cotées. Le socle, distribué largement, ticket d'entrée bas.

- FCPI (Fonds Commun de Placement dans l'Innovation) : un FCPR ciblé sur les PME innovantes, qui ouvre droit à une réduction d'impôt sur le revenu en contrepartie d'un blocage de 5 ans.

- FIP (Fonds d'Investissement de Proximité) : la même logique, orientée PME régionales, avec des versions Corse et Outre-mer à taux majoré.

- ELTIF (European Long-Term Investment Fund) : le cadre européen du non coté. Depuis sa révision en 2024, il s'ouvre largement aux particuliers et introduit une forme de semi-liquidité.

Côté investisseurs avertis (ticket de 100 000 €) :

- FPCI (Fonds Professionnel de Capital Investissement) : l'équivalent professionnel du FCPR, le véhicule de référence pour accéder aux bons gérants, ceux qui ne commercialisent pas auprès du grand public.

- SLP (Société de Libre Partenariat) : un limited partnership à la française, souple, créé par la loi Sapin 2, fiscalement aligné sur le FPCI.

- FPS (Fonds Professionnel Spécialisé) : le plus flexible, capable de loger presque tous les actifs, y compris les plus atypiques.

Pour le cadre d'ensemble du non coté et de ses supports, voir le guide des supports Private Equity.

Comment comparer les 7 fonds selon le ticket, le blocage et la fiscalité ?

Trois colonnes suffisent à les départager : qui peut entrer, pour combien, et avec quelle fiscalité. Sept sigles ressemblent à un labyrinthe, mais le tableau ci-dessous les remet en ordre.

| Véhicule | Pour qui (ticket) | Ce qu'il finance | Fiscalité clé | Blocage |

|---|---|---|---|---|

| FCPR | Grand public, ticket bas | Non coté généraliste (≥ 50 %) | Plus-values exonérées d'IR si 5 ans (PS 18,6 %), sinon PFU 31,4 % | ~6 à 10 ans |

| FCPI | Grand public | PME innovantes | Réduction d'IR 18 % (plafond 12/24 K€, niche 10 K€), 5 ans | ~6 à 10 ans |

| FIP | Grand public | PME régionales | Comme le FCPI ; versions Corse / Outre-mer à taux majoré | ~6 à 10 ans |

| ELTIF 2.0 | Grand public depuis 2024 | Non coté européen | Selon l'enveloppe de détention ; rétractation 2 semaines | Semi-liquidité possible |

| FPCI | Averti, dès 100 000 € | Équivalent pro du FCPR | Fiscalité de faveur (exonération d'IR sous conditions, PS 18,6 %) | Long, 8 à 10 ans |

| SLP | Averti, dès 100 000 € | Limited partnership souple | Alignée sur le FPCI | Long |

| FPS | Averti, dès 100 000 € (30 000 € si déjà investi en PE) | Le plus flexible | Selon la structuration | Long |

La règle de lecture est simple. En dessous de 100 000 €, vous restez sur les fonds grand public. Au-delà, les véhicules d'avertis ouvrent l'accès aux meilleurs gérants, ceux qui ne commercialisent pas auprès du retail. La marche des 100 000 € n'est pas un caprice réglementaire : c'est la frontière entre le non coté de catalogue et le non coté sélectif.

Combien allouer au private equity dans votre patrimoine ?

Avant de choisir un sigle, posez la bonne question : quelle part de vos actifs peut supporter d'être bloquée pendant une décennie ? Le private equity n'est pas une ligne qu'on ajoute, c'est une poche qu'on dimensionne.

La liquidité d'abord. Le non coté ne doit jamais empiéter sur votre épargne de précaution ni sur l'argent dont vous aurez besoin à moyen terme. C'est de l'argent que vous n'utiliserez pas avant 8 à 10 ans, point. Dans une architecture patrimoniale en poches, le private equity vit dans la poche de valorisation long terme, pas dans la trésorerie. Le cadre est détaillé dans notre guide de la gestion de patrimoine.

Le bon ordre de grandeur. Selon le rapport UBS sur les family offices, les plus grandes fortunes mondiales allouent 20 à 40 % de leurs actifs au non coté. Mais ce sont des patrimoines très importants, très diversifiés, avec un horizon multigénérationnel. La plupart des investisseurs restent bien en deçà : une poche mesurée, diversifiée sur plusieurs millésimes, qui complète un cœur de portefeuille liquide (actions cotées, obligations, immobilier). Pour situer ce que rapporte un capital selon son montant, voir combien rapportent 100 000 €, 500 000 € ou 1 million d'euros placés.

La diversification temporelle. Investir tout son budget non coté dans un seul fonds, une seule année, c'est parier sur un millésime. Les professionnels étalent leurs engagements sur plusieurs années (plusieurs millésimes) pour lisser les points d'entrée du cycle. Une poche de private equity se construit dans le temps, pas en une fois.

Comment fonctionne concrètement un fonds de private equity ?

Un fonds de private equity ne marche pas comme un fonds coté, et c'est la source des principaux malentendus.

Les appels de fonds. Vous ne versez pas tout d'un coup. Vous vous engagez sur un montant, que le gérant appelle progressivement, au fil des investissements, sur les premières années. Vous gardez donc de la trésorerie disponible pour répondre aux appels.

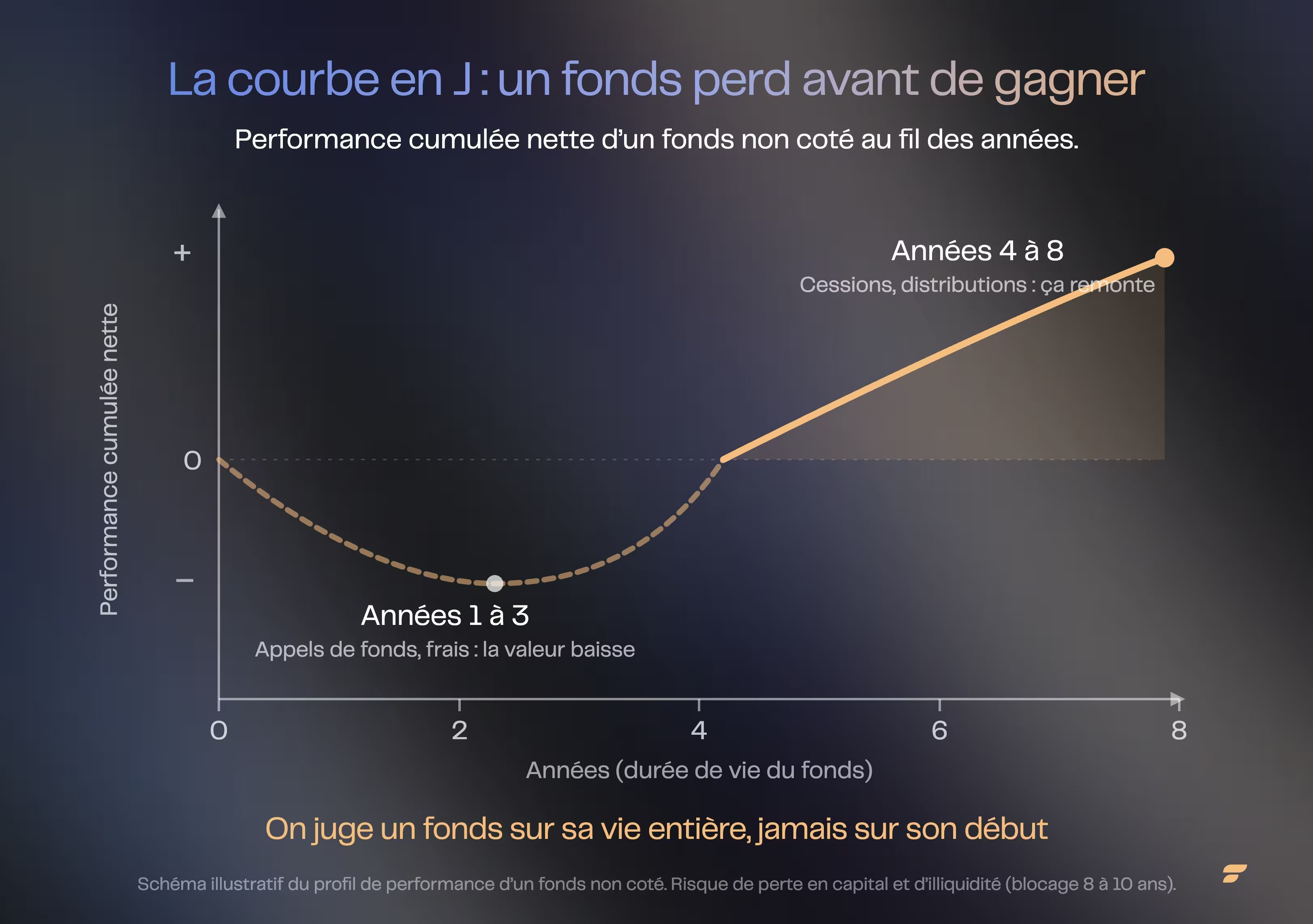

La courbe en J. Les premières années, la performance est souvent négative : les frais courent, les participations ne sont pas encore valorisées. Puis la valeur remonte à mesure que les entreprises se développent et que le gérant les revend. Un fonds de private equity se juge sur sa durée de vie complète, jamais sur son début.

Les distributions. Le gérant vous reverse le capital et les plus-values au fil des cessions, pas à une date fixe. Il n'y a pas de valeur liquidative quotidienne ni de sortie à la demande : c'est le prix de l'illiquidité, sur un horizon de 8 à 10 ans.

Quelle fiscalité pour le private equity, et pourquoi ne doit-elle pas décider ?

Trois régimes coexistent (réduction d'impôt FCPI/FIP, exonération des plus-values FCPR/FPCI, flat tax par défaut), et aucun ne transforme un mauvais fonds en bon placement. C'est l'argument qui fait signer, et c'est le plus mal compris.

La réduction d'impôt FCPI / FIP. Souscrire un FCPI ou un FIP ouvre droit à une réduction d'impôt sur le revenu de 18 % des versements, dans la limite de 12 000 € pour une personne seule et 24 000 € pour un couple. Attention au plafonnement global des niches fiscales : la réduction totale ne peut pas dépasser 10 000 € par an, même en cumulant FCPI et FIP. En contrepartie, les parts sont bloquées au moins 5 ans. Le taux a été relevé temporairement à 25 % jusqu'au 27 septembre 2025 ; vérifiez le taux applicable à l'année en cours avant de souscrire.

L'exonération des plus-values FCPR / FPCI. Les FCPR et FPCI « fiscaux » exonèrent d'impôt sur le revenu les plus-values à la sortie, à condition de conserver les parts au moins 5 ans, de réinvestir les distributions, et de respecter un seuil de détention. Les prélèvements sociaux (18,6 % depuis la LFSS 2026) restent dus. À défaut, c'est le régime de droit commun : la flat tax à 31,4 %.

Le réflexe à désamorcer. Une réduction d'impôt n'est pas un rendement. Récupérer 18 % à l'entrée ne sert à rien si le fonds vous rend 0,9 fois votre mise huit ans plus tard. La fiscalité se regarde après avoir choisi un bon gérant, jamais avant. Pour les patrimoines qui veulent une enveloppe complémentaire au cadre français, capable de loger des fonds non cotés sélectifs, l'assurance-vie luxembourgeoise est une piste à étudier dès 500 000 €.

Quel véhicule de private equity selon votre profil ?

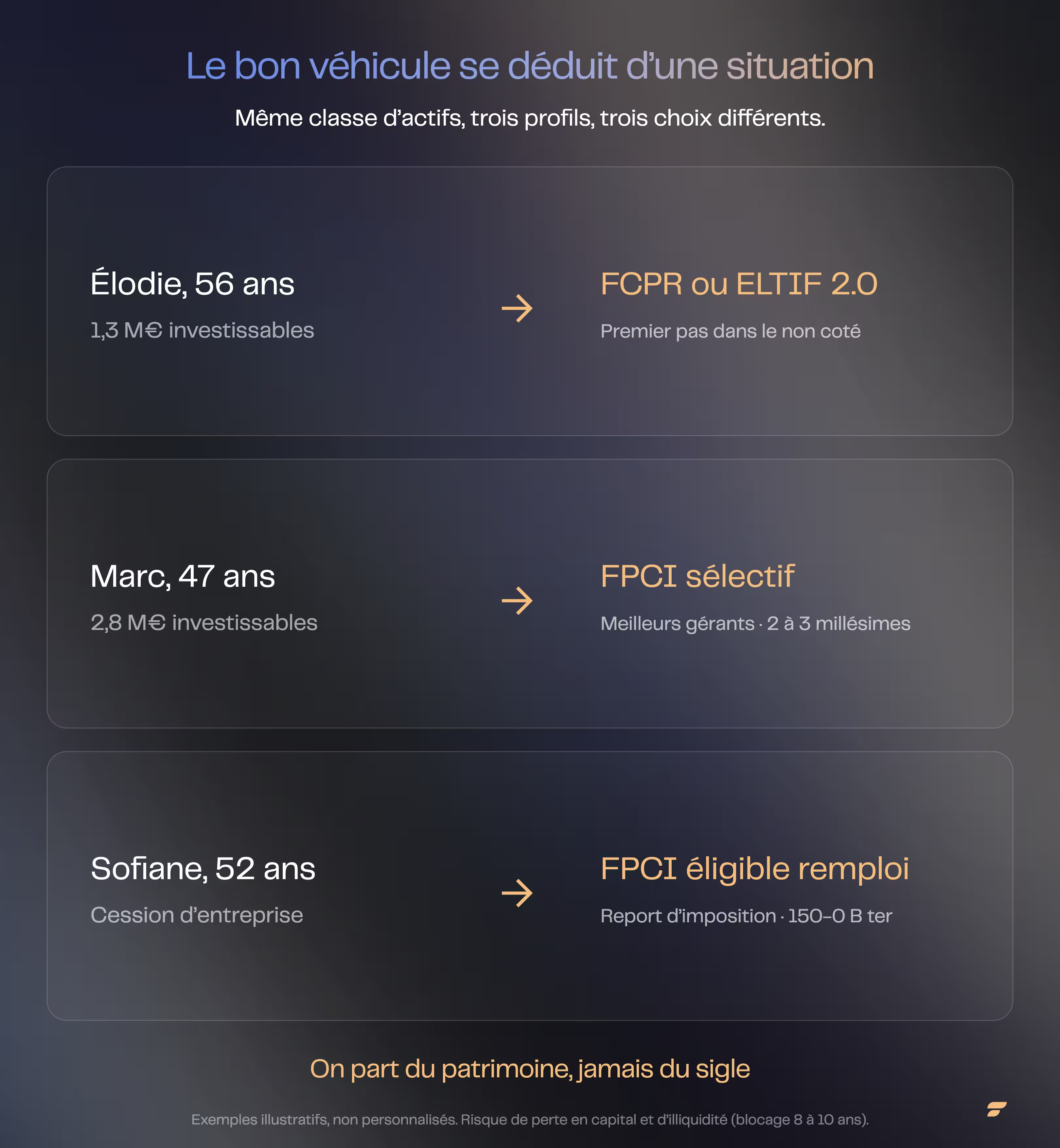

Le bon véhicule se déduit d'une situation (ticket, horizon, objectif), pas d'un argumentaire commercial. Trois cas concrets ci-dessous mènent à trois choix différents.

Élodie, 56 ans, 1,3 M€ investissables, premier pas dans le non coté. Elle veut s'exposer au private equity sans y consacrer une part majeure de son patrimoine ni s'enfermer dans un ticket d'avertis. Le bon point de départ : un FCPR grand public ou un ELTIF 2.0, pour un montant qui reste sous 10 % de ses actifs investissables, le reste demeurant liquide. Objectif : se familiariser avec la classe d'actifs et son illiquidité avant d'augmenter la dose. Le risque de perte en capital et le blocage de 8 à 10 ans s'appliquent dès le premier euro.

Marc, 47 ans, 2,8 M€, en quête des meilleurs gérants. Il a déjà un cœur de portefeuille diversifié et accepte le ticket de 100 000 € des véhicules d'avertis. Son choix : un FPCI sélectif, souscrit auprès d'un gérant à l'historique solide, et surtout étalé sur 2 à 3 millésimes pour ne pas miser sur une seule année d'entrée. C'est l'accès aux gérants du haut de tableau qui justifie le ticket, pas le sigle. En contrepartie, il bloque son capital 8 à 10 ans sans fenêtre de sortie.

Sofiane, 52 ans, dirigeant qui vient de céder sa société. Il doit réemployer une partie du produit de cession pour bénéficier du report d'imposition de l'apport-cession. Le private equity, via un FPCI éligible au remploi, coche deux cases : il satisfait l'obligation de réinvestissement et l'expose à une classe d'actifs de long terme cohérente avec son horizon. Le montage doit présenter une substance réelle et respecter les conditions de l'article 150-0 B ter ; le détail est dans notre guide de l'apport-cession 150-0 B ter.

Votre situation ne ressemble à aucune des trois ? C'est justement là qu'un regard extérieur aide à trancher.

Quelles erreurs coûtent le plus cher en private equity ?

Trois erreurs pèsent bien plus lourd que le choix du sigle : mal anticiper l'illiquidité, se laisser guider par la carotte fiscale, et négliger la sélection du gérant. Le mauvais sigle se rattrape ; ces trois-là, non.

Piège 1. L'illiquidité mal anticipée. Un fonds de private equity bloque votre capital 8 à 10 ans, sans fenêtre de sortie. L'ELTIF 2.0 introduit une semi-liquidité, mais elle reste l'exception. Ne mettez en non coté que l'argent dont vous n'avez aucun besoin sur la décennie, jamais votre épargne de précaution.

Piège 2. Le mirage fiscal. Choisir un FCPI pour sa réduction d'impôt, c'est laisser la carotte décider de l'investissement. Les fonds vendus d'abord pour leur avantage fiscal affichent souvent des frais plus lourds et des performances plus dispersées. La défiscalisation est un bonus sur un bon fonds, pas un substitut à la sélection.

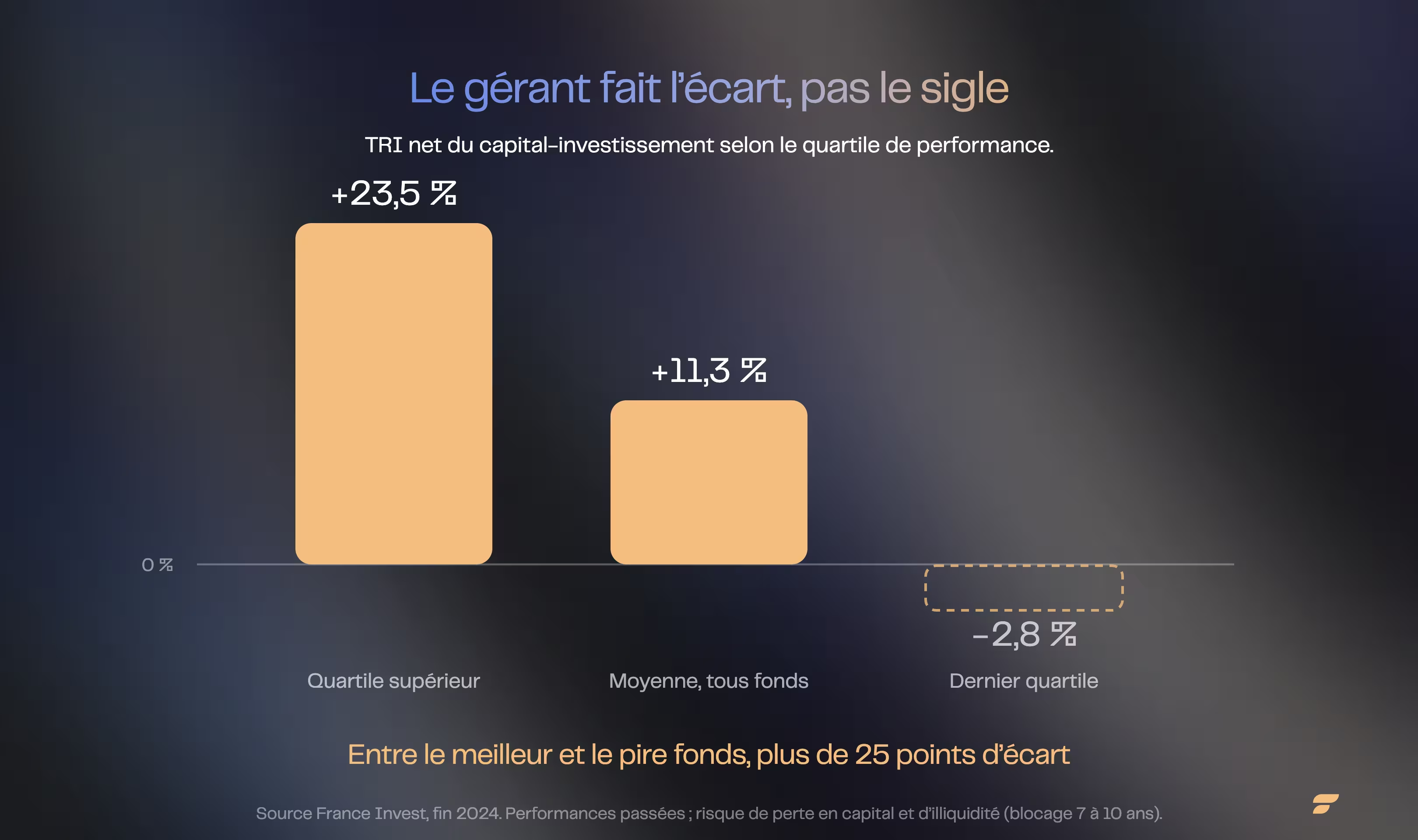

Piège 3. La sélection de gérant, le vrai levier. Le private equity n'est pas une classe d'actifs homogène, c'est un jeu de sélection. Sur l'ensemble de la classe d'actifs, France Invest mesure que « le TRI s'élève à 11,3 % nets par an depuis l'origine » à fin 2024 ; mais cette moyenne masque un écart considérable, le quartile supérieur des fonds affichant un TRI net d'environ 23,5 % par an quand le dernier quartile ressort à environ -2,8 %. Choisir le mauvais fonds, c'est payer 8 ans d'illiquidité pour perdre du capital.

Les performances passées ne préjugent pas des performances futures. C'est précisément parce que l'écart entre un bon et un mauvais fonds est énorme que l'accès aux meilleurs gérants, souvent réservés aux véhicules d'avertis, fait la différence.

Finary One, pour calibrer votre poche de non coté

Le comparatif ci-dessus vous donne la grammaire. Ce qui fait la différence sur une poche de non coté, c'est son dimensionnement par rapport à votre liquidité, et la sélection des gérants.

Un gestionnaire privé Finary One détermine quelle part de votre patrimoine peut aller au non coté sans empiéter sur vos besoins, puis sélectionne, parmi les gérants du marché, ceux qui correspondent à votre situation. Finary ne gère aucun fonds de private equity : le conseil est en architecture ouverte.

Une position de private equity vit sur une décennie, entre appels de fonds, distributions et millésimes successifs : c'est un suivi dans la durée, pas une décision unique. Le diagnostic est gratuit et sans engagement, dès 500 000 € d'actifs investissables.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR (N°19283). Cet article a une vocation informative et ne constitue pas un conseil en investissement personnalisé ; tout investissement comporte un risque de perte en capital, et le non coté un risque d'illiquidité.

Questions fréquentes

Que signifie private equity ?

Le private equity, ou capital-investissement, désigne l'investissement dans des sociétés non cotées en bourse, via des fonds spécialisés, sur un horizon long de 8 à 10 ans. L'objectif : financer le développement d'entreprises et revendre les participations avec une plus-value.

Comment investir en private equity quand on est un particulier ?

Par l'un des sept véhicules de ce comparatif, selon votre ticket. Avec quelques milliers d'euros, un FCPR, FCPI ou FIP grand public, ou un ELTIF 2.0. À partir de 100 000 €, les véhicules d'avertis (FPCI, SLP, FPS) donnent accès aux gérants les plus sélectifs. Dans tous les cas, n'y consacrez que de l'argent que vous pouvez bloquer 8 à 10 ans.

Comment choisir ou sélectionner un fonds de private equity ?

Le sigle compte moins que le gérant. Regardez son track record sur des fonds déjà liquidés (pas seulement les millésimes récents), la cohérence de sa stratégie, la stabilité de l'équipe et les frais réels. L'écart de performance entre le quartile supérieur et le dernier quartile dépasse 25 points selon France Invest : la sélection du gérant est le vrai levier, bien plus que le choix du sigle.

FCPR ou FPCI : quelle différence ?

Le FCPR est ouvert au grand public avec un ticket d'entrée bas ; le FPCI en est l'équivalent professionnel, réservé aux investisseurs avertis à partir de 100 000 €. Le FPCI donne accès à des gérants plus sélectifs. Les deux partagent la même fiscalité de faveur sous conditions de conservation.

Quel ticket minimum pour investir en private equity ?

Quelques milliers d'euros suffisent pour un FCPR, FCPI ou FIP grand public. Les véhicules d'avertis (FPCI, SLP, FPS) exigent 100 000 €, parfois 30 000 € pour un FPS si vous avez déjà investi en non coté. Depuis 2024, l'ELTIF 2.0 a supprimé son ticket minimum réglementaire.

Quelle part de mon patrimoine allouer au private equity ?

Il n'y a pas de règle universelle. Le principe : n'y mettre que de l'argent dont vous n'aurez pas besoin avant 8 à 10 ans, et qui ne touche pas à votre épargne de précaution. Les family offices vont jusqu'à 20 à 40 % de non coté (UBS), mais ce sont des patrimoines très importants et très diversifiés ; la plupart des investisseurs restent bien en deçà et étalent leurs engagements sur plusieurs millésimes.

La réduction d'impôt FCPI est-elle de 18 % ou 25 % ?

Le taux de droit commun est de 18 % des versements. Il a été relevé temporairement à 25 % jusqu'au 27 septembre 2025. Vérifiez le taux en vigueur l'année de votre souscription, car ce paramètre évolue à chaque loi de finances. Dans tous les cas, la réduction entre dans le plafond global des niches de 10 000 € par an.

L'ELTIF est-il vraiment accessible aux particuliers ?

Oui. La révision ELTIF 2.0, en vigueur depuis le 10 janvier 2024, a supprimé le ticket minimum de 10 000 € et la limite de 10 % du portefeuille pour les patrimoines inférieurs à 500 000 €. L'investisseur particulier dispose en outre d'un délai de rétractation de deux semaines.

Peut-on loger du private equity dans une assurance-vie ?

Oui, certains contrats référencent des unités de compte investies en FCPR ou en fonds non cotés. C'est une façon d'accéder au non coté dans une enveloppe fiscalement avantageuse, mais l'offre reste sélective et l'illiquidité du sous-jacent demeure. L'assurance-vie luxembourgeoise élargit cet accès pour les patrimoines importants.

Quels sont les frais réels d'un fonds de private equity ?

Le standard de marché est souvent de l'ordre de 2 % de frais de gestion annuels et 20 % de surperformance (le « carried interest » prélevé par le gérant au-delà d'un seuil de rendement). Ces frais sont plus élevés que sur un fonds coté ; ils ne se justifient que si la sélection du gérant apporte une vraie surperformance nette.

Quelle fiscalité sur les plus-values d'un fonds de private equity ?

Par défaut, la flat tax à 31,4 % s'applique aux plus-values. Les FCPR et FPCI « fiscaux » permettent une exonération d'impôt sur le revenu si vous conservez vos parts au moins 5 ans et réinvestissez les distributions ; les prélèvements sociaux de 18,6 % restent dus.

Quel véhicule pour investir 100 000 € en private equity ?

À 100 000 €, vous accédez aux véhicules d'avertis (FPCI, SLP, FPS), donc aux gérants les plus sélectifs. C'est généralement préférable à un fonds grand public, à condition d'accepter l'illiquidité longue et de diversifier sur plusieurs millésimes. Un gestionnaire privé vous aide à arbitrer.

Sources

- BOFiP, BOI-RPPM-RCM-40-30, fiscalité des FCPR, FCP et FPCI.

- Règlement (UE) 2023/606 instituant les fonds européens d'investissement à long terme révisés (ELTIF 2).

- Code monétaire et financier : FCPR (art. L.214-28), FPCI (art. L.214-159 et s.), SLP (art. L.214-162-1), FPS (art. L.214-154).

- Règlement général de l'AMF : investisseur qualifié (art. 423-49), souscription FPS (art. 423-27).

- LégiFiscal, taux de réduction d'impôt FCPI / FIP.

- France Invest / EY, performance nette du capital-investissement français à fin 2024 (dispersion par quartile).

- UBS Global Family Office Report 2024 (allocation cible des family offices au non coté).

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

Cet investissement présente un risque d'illiquidité (revente non garantie, horizon long) et un risque de perte en capital. Les revenus et valorisations ne sont pas garantis.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.