Le risque en private equity : Comprendre pour mieux investir

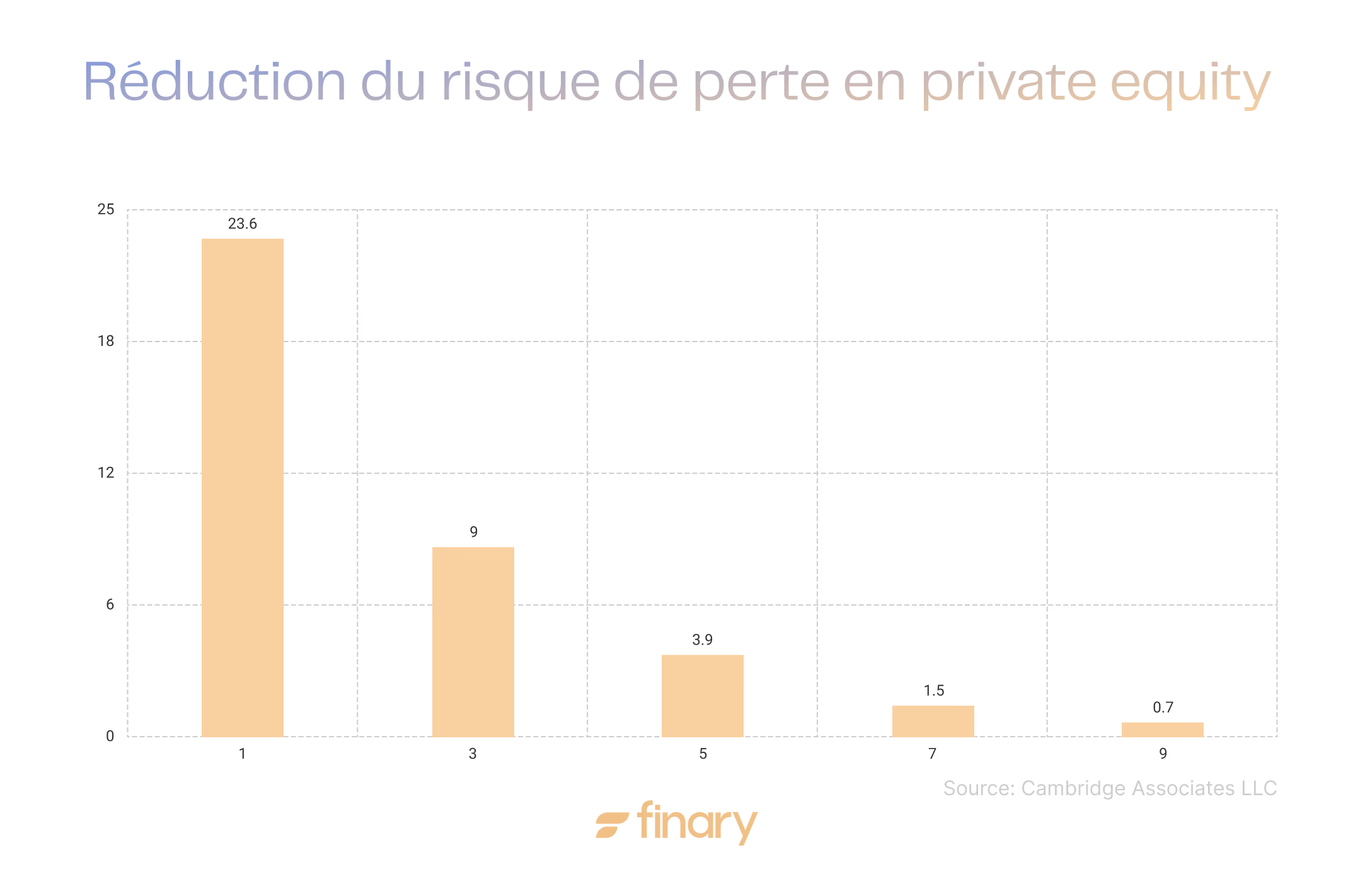

Voici une réalité qui merite d être nuancee : avec une diversification appropriée sur seulement 9 fonds sélectionnés aléatoirement, le risqué historique de perte permanente de capital se réduit fortement selon Cambridge Associates (données historiques, non garanties pour le futur).

Cette statistique de Cambridge Associates surprend car elle contredit l'image populaire du private equity comme investissement ultra-risqué. L'étude démontre que même sans filtrer par critères de performance ou compétences du gestionnaire, une simple diversification suffit à réduire drastiquement ce risque.

Pourtant, cette même classe d'actifs peut voir certains investisseurs perdre une majorité de leur mise sur un seul fonds mal choisi.

Cette contradiction apparente révèle une vérité fondamentale : le risque en private equity n'est pas une donnée binaire, mais un spectre complexe qui dépend entièrement de votre approche et de votre niveau de préparation.

Comprendre le private equity : entre potentiel de rendement et nécessité d'une analyse de risque

Définition, fonctionnement et distinction avec le capital-risque

Le private equity, ou capital-investissement, consiste à injecter des capitaux dans des entreprises non cotées en bourse. Il finance des sociétés prometteuses, leur permettant de se développer, d’innover ou de se transformer, à l’abri des fluctuations des marchés financiers.

Les investisseurs, souvent via des fonds spécialisés, acquièrent des parts de ces entreprises. Leur objectif est de les accompagner sur plusieurs années et de réaliser une plus-value lors de la revente.

Le capital-risque (venture capital) constitue une branche du private equity. Il cible principalement le financement de startups innovantes. En revanche, d’autres stratégies comme le capital-développement ou le capital-transmission (LBO) s’adressent à des sociétés plus établies. Le private equity couvre donc un spectre plus large que le seul capital-risque.

Le couple rendement/risque en private equity : à quoi s'attendre et comment l'évaluer ?

Le private equity offre un potentiel de rendement souvent supérieur à celui des actifs traditionnels. Cependant, ce potentiel s’accompagne d’un risque plus élevé et d’un engagement sur le long terme, généralement de 5 à 10 ans, parfois plus.

Pour évaluer ce couple rendement/risque, il faut analyser plusieurs éléments :

- la stratégie du fonds,

- l’expertise de l’équipe de gestion,

- la qualité des entreprises sélectionnées.

Un point crucial est la faible liquidité de ces investissements. Il est difficile de revendre ses parts avant l’échéance, ce qui justifie une prime de rendement. Sur la durée, le private equity a souvent offert des rendements attractifs et parfois plus stables lors de périodes de volatilité sur les marchés cotés. Mais il exige patience et discernement.

Les frais en private equity

Les frais en private equity influencent directement la rentabilité. Deux catégories principales existent :

- Les management fees : frais de gestion annuels calculés en pourcentage du capital engagé ou investi. Ils rémunèrent le travail quotidien de gestion du fonds.

- Le carried interest : part des bénéfices versée aux gérants uniquement si la performance dépasse un certain seuil, appelé "hurdle rate". Ce mécanisme aligne les intérêts des gérants sur ceux des investisseurs : plus la performance est élevée, plus leur rémunération augmente.

Des frais globaux importants, incluant parfois des commissions de distribution ou des frais liés à l’enveloppe d’investissement (comme une assurance-vie), peuvent réduire le rendement net. Le fonds doit donc générer une performance brute plus élevée pour atteindre les objectifs de l’investisseur, ce qui influence la structuré de gestion.

Identification et analyse des principaux risques du private equity

1. Le risque de perte en capital

Investir en private equity comporte une part importante d’incertitude. La perte partielle ou totale du capital est une possibilité réelle. Ce risque est particulièrement élevé dans le capital-risque, qui cible des entreprises jeunes souvent en phase de validation de leur modèle économique.

Pour les fonds de LBO ou de capital-développement, qui investissent dans des sociétés plus matures et rentables, le taux de perte se situe généralement entre 5 et 15 %.

Il est tentant de comparer le private equity aux marchés boursiers. Certaines années, les actions cotées affichent des performances similaires. Toutefois, sur le long terme, le capital-investissement a historiquement montre une volatilité affichée plus faible (effet de lissage des valorisations non cotées). Les performances passées ne prejugent pas des performances futures.

Pour une analyse détaillée des avantages et inconvénients de chaque approche d'investissement, découvrez notre comparaison complète entre private equity et bourse. Vous y trouverez les critères clés pour orienter votre stratégie d'allocation.

2. Le risque d'illiquidité

L’illiquidité constitue une caractéristique majeure du private equity. Les fonds s’engagent généralement pour une durée de 7 à 10 ans, parfois plus. Contrairement aux actions cotées, il est impossible de vendre rapidement ses parts. Le marché secondaire pour ces actifs reste limité.

Cette immobilisation du capital n’est pas un défaut, mais une composante essentielle du modèle. Elle permet aux gestionnaires de se concentrer sur le long terme, sans subir la pression des résultats à court terme.

Le cycle de vie d’un fonds suit un schéma précis. Les premières années comprennent des appels de fonds successifs pour financer les investissements et couvrir les frais de gestion. Ce phénomène, appelé la "courbe en J", se traduit par des rendements souvent négatifs au début.

Ce n’est qu’avec les cessions d’entreprises que les distributions commencent à générer des gains. La patience et une vision à long terme sont indispensables pour réussir en private equity.

3. Le risque de valorisation des actifs non cotés et le manque de transparence

Évaluer une entreprise non cotée, qui n’est pas soumise à la pression quotidienne du marché, reste un défi important. Les gestionnaires utilisent plusieurs méthodes internes, telles que :

- les comparables boursiers,

- les transactions passées,

- l’actualisation des flux de trésorerie futurs.

Malgré leur rigueur, ces méthodes comportent une part de subjectivité. La valeur affichée peut varier selon les hypothèses retenues, ce qui crée un écart possible avec une valeur de marché théorique.

Ce mode d’évaluation contribue à une certaine opacité, souvent critiquée dans le secteur. La communication financière est moins fréquente et les informations plus limitées. Pour l’investisseur, cela peut susciter des doutes. Il est donc essentiel de choisir des partenaires qui privilégient la transparence et l’accès aux données, afin de suivre sa stratégie et d’échanger sereinement avec son gestionnaire.

Un des freins majeurs à l'investissement en private equity est le manque de transparence et le suivi irrégulier des investissements, souvent limité à quelques rapports annuels. Finary One propose une plateforme où les investisseurs bénéficient d'un accès à des dashboards de suivi en temps réel. Cette approche technologique offre une meilleure visibilité sur l’évolution des allocations et facilite le dialogue avec nos conseiller, rendant le pilotage du risque plus rigoureux sans alourdir la démarche.

4. Risques de marché, cycles économiques et l'importance des stress tests pour anticiper l'impact sur le private equity

Le private equity, bien que souvent perçu comme décorrélé des marchés financiers, reste sensible aux aléas de l’économie réelle. Un ralentissement économique peut freiner la croissance des entreprises en portefeuille, réduire leur capacité à rembourser leurs dettes ou limiter les opportunités de sortie.

Le secteur dépend davantage de la micro-économie des entreprises que des grandes tendances macroéconomiques. Historiquement, les millésimes investis en bas de cycle ont pu bénéficier de valorisations d'entrée plus attractives, sans que cela constitue une règle ni une recommandation de market timing.

Les variations des taux d’intérêt représentent un autre risque important, notamment pour les opérations de LBO qui reposent sur un effet de levier. Une hausse des taux augmente le coût du financement et réduit la rentabilité.

Pour anticiper ces chocs, les gestionnaires sérieux réalisent des stress tests. Ces simulations évaluent la résilience du portefeuille face à différents scénarios, garantissant une gestion prudente dans un environnement incertain.

5. Risques réglementaires, fiscaux, de change et l'influence croissante des critères ESG

L’environnement du private equity évolue constamment. Les changements législatifs ou réglementaires, qu’ils concernent la fiscalité, les conditions de sortie ou les obligations de reporting, peuvent modifier les stratégies d’investissement.

Pour les investissements hors zone euro, le risque de change s’ajoute. Les fluctuations des devises peuvent affecter les performances si elles évoluent défavorablement.

Les critères Environnementaux, Sociaux et de Gouvernance (ESG) jouent désormais un rôle central. Ils représentent à la fois un facteur de risque et une source d’opportunités.

En 2024, 77% des sociétés de gestion européennes intègrent les critères ESG dans leurs décisions d'investissement, ce qui influence la sélection des fonds et la gestion des risques.

De nouvelles réglementations, comme la SFDR ou la taxonomie européenne, imposent des exigences accrues en matière de transparence et de reporting. Elles poussent les acteurs du private equity à renforcer leur vigilance sur l’impact de leurs investissements.

Le risque en Private Equity et Finary One

Finary One propose un accompagnement par un gestionnaire privé dédié pour les patrimoines à partir de 500 000 € d'actifs investissables. Avec une diversification sur 9 fonds sélectionnés aléatoirement, le risqué historique de perte permanente est significativement réduit selon une étude Cambridge Associates. Les performances passées ne préjugent pas des performances futures et la sélection des gérants reste déterminante.

- Sélection rigoureuse des fonds (analyse track record, équipe, stratégie, frais) pour limiter le risque de dispersion entre top et bottom quartile.

- Gestionnaire privé dédié qui calibre votre exposition au private equity selon votre patrimoine global, votre horizon et votre tolérance à l'illiquidité.

- Vue 360° qui intègre vos positions non cotées dans votre allocation globale, anticipe les capital calls et mesure la performance nette consolidée.

En savoir plus sur Finary One → Réservé aux investisseurs disposant de 500 000 € d'actifs investissables. Investir comporte des risques notamment de perte en capital.

Stratégies concrètes pour maîtriser et atténuer le risque private equity

Diversifier son portefeuille private equity pour limiter les risques

Mettre tous ses investissements dans un seul secteur ou une seule région augmente fortement le risque. En private equity, la diversification constitue une base solide pour stabiliser votre portefeuille.

Elle s’appuie sur plusieurs axes complémentaires :

- Millésimes : investir sur plusieurs années permet de répartir les risques liés aux cycles économiques. Évitez de n’entrer qu’en période d’euphorie.

- Géographies : diversifier entre plusieurs pays ou régions protège contre les risques politiques et économiques locaux.

- Stratégies d’investissement : combiner capital-risque, capital-développement et capital-transmission équilibre les profils de risque et de rendement.

- Secteurs d’activité : éviter la concentration sur un seul secteur réduit l’exposition aux chocs spécifiques.

Mener une due diligence rigoureuse pour sélectionner les fonds

La due diligence consiste à vérifier en profondeur un fonds avant d’investir. Ce processus va bien au-delà de l’analyse des chiffres.

Il faut notamment examiner :

- L’expérience et la solidité de l’équipe de gestion, notamment leur capacité à traverser différents cycles économiques.

- La cohérence de leur philosophie d’investissement et leur méthode pour créer de la valeur.

- Leurs réussites et leurs échecs, ainsi que les enseignements tirés.

L’étude des documents du fonds (prospectus, rapports annuels) est indispensable. Portez une attention particulière à :

- La structure des frais.

- La stratégie de sortie.

- Les clauses spécifiques pouvant affecter votre investissement.

Évaluez aussi les états financiers, la stratégie et les aspects juridiques des entreprises ciblées par le fonds.

Posez des questions précises au gestionnaire. Un professionnel transparent répondra clairement. Cette démarche réduit l’asymétrie d’information propre au private equity.

Choisir les bons véhicules d’investissement et s’appuyer sur un accompagnement professionnel

En France, l’accès au private equity passe souvent par des fonds spécialisés comme les FCPR, FCPI, FIP ou FPCI. Le choix dépend de votre profil, de vos objectifs, notamment fiscaux, et de votre capacité d’investissement.

Au-delà du véhicule, la qualité de la gestion et la stratégie du fonds doivent correspondre à vos attentes.

Face à cette complexité, l'accompagnement par un conseiller en investissements financiers (CIF) peut s'avérer utile. Il vous aidera à :

- Comprendre l’offre de fonds.

- Réaliser une due diligence approfondie.

- Décoder les montages financiers et les frais.

- Construire un portefeuille diversifié adapté à votre situation.

L’accompagnement professionnel facilite l’accès à des opportunités sélectionnées et améliore la maîtrise des risques. Des outils technologiques, comme des plateformes centralisant les données et les échanges, renforcent la transparence et le suivi.

Définir son profil d’investisseur et son horizon de placement

Avant d’investir en private equity, il est crucial d’évaluer votre profil et vos objectifs.

Le capital investi est généralement bloqué entre 7 et 10 ans, parfois plus. Si vous prévoyez un besoin de liquidités à moyen terme, ce type d’investissement n’est pas adapté.

Votre tolérance au risque doit être élevée. Le private equity peut présenter une forte volatilité et un risque de perte en capital, même si la diversification atténue ce risque. Vous devez pouvoir supporter psychologiquement les périodes d’incertitude ou de moins-value latente.

Enfin, votre situation financière doit être suffisamment solide pour immobiliser une partie de votre patrimoine sans déséquilibrer votre portefeuille global.

Il est généralement recommandé de n'allouer au private equity qu'une part du patrimoine compatible avec une immobilisation longue et un risqué de perte en capital.

Comprendre le risqué private equity dans une approche patrimoniale

Le risque private equity n'est pas un obstacle insurmontable mais un paramètre à apprivoiser avec méthode et expertise. Une approche structurée, combinant diversification adaptee, due diligence rigoureuse et accompagnement professionnel, permet d aborder cette classe d actifs de maniere structurée.

Dans un environnement économique en constante évolution, l'investisseur averti qui maîtrise ces risques accède à une classe d'actifs capable de générer des rendements potentiellement attractifs, sans garantie, tout en contribuant au financement de l'économie réelle.

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal.

Cet investissement présente un risque d'illiquidité (revente non garantie, horizon long) et un risque de perte en capital. Les revenus et valorisations ne sont pas garantis.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.