Que faire d'un héritage ?

Mis à jour le 7 juillet 2026.

Une lettre du notaire, un mardi matin, et un capital que vous n'avez pas construit posé sur un compte.

Ce qu'il faut faire d'un héritage tient dans un ordre, pas dans un produit : d'abord le notaire, ensuite la fiscalité, puis les enveloppes, et seulement à la fin le déploiement. Les douze premiers mois décident davantage que les vingt années suivantes, pas parce qu'il faut se précipiter, mais parce que sauter une étape se paie longtemps après.

C'est le cas d'Hugo, 34 ans, qui vient d'hériter de son grand-père : 1,2 million d'euros nets, droits déjà payés. Vous êtes peut-être au même endroit. La tentation est double, et les deux faces coûtent cher : tout placer vite pour « ne pas laisser dormir », ou ne rien faire pendant des mois parce que la somme intimide.

- Les 6 premiers mois ne sont pas un temps d'investissement : c'est le temps du notaire et de la déclaration de succession, à déposer dans les 6 mois suivant le décès en France.

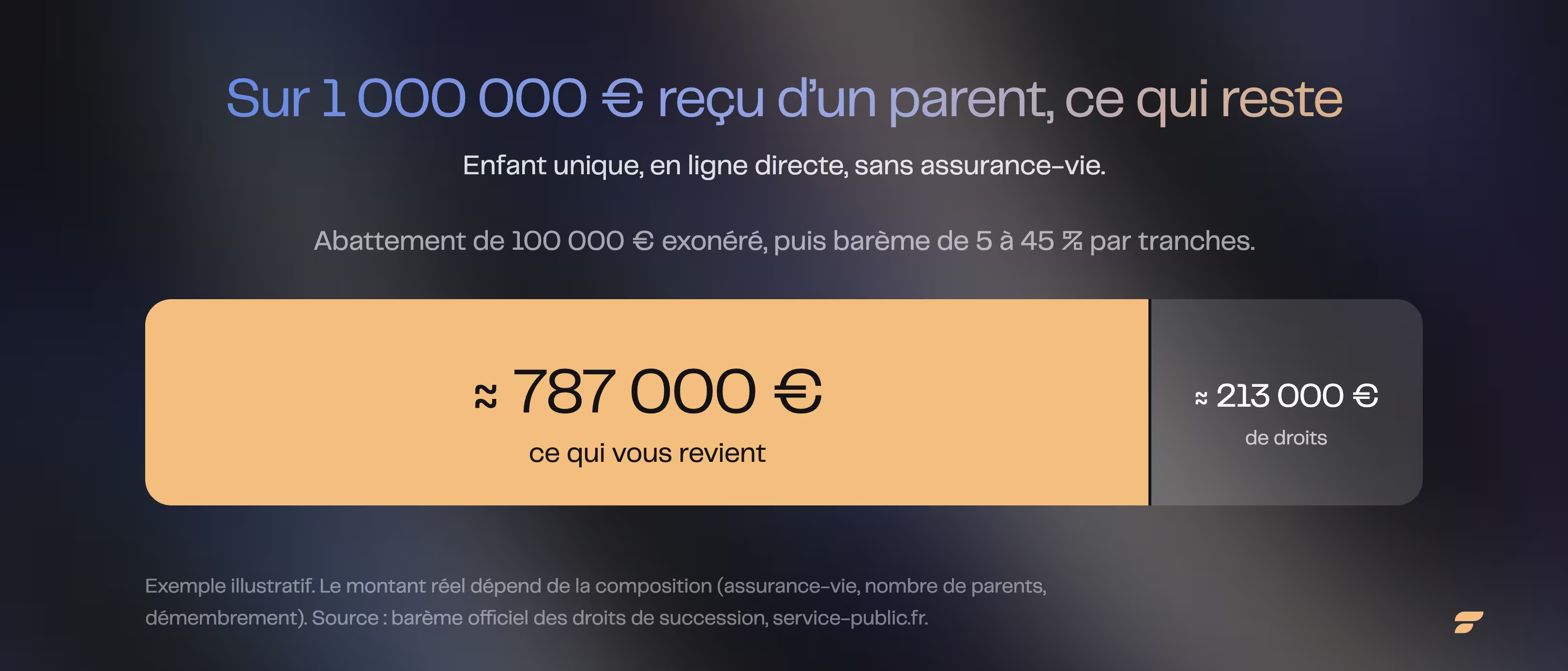

- En ligne directe, l'abattement est de 100 000 € par parent et par enfant. Au-delà, un barème progressif de 5 % à 45 % s'applique. Sur un million reçu d'un parent, comptez environ 213 000 € de droits, soit un peu plus d'un cinquième.

- Le conjoint survivant et le partenaire de PACS sont totalement exonérés de droits de succession (loi TEPA, article 796-0 bis du CGI).

- Un héritage n'est pas un revenu : le capital reçu ne se déclare pas à l'impôt sur le revenu. Seuls ses gains futurs le seront.

- Pour un héritier qui ne vit pas de ce capital, la vraie variable, c'est le temps. Chaque année d'indécision est une année de capitalisation perdue.

Combien l'État prend-il sur un héritage d'un million d'euros ?

Moins que la moitié que tout le monde redoute. Sur un million d'euros reçu d'un parent, une fois l'abattement appliqué, les droits de succession tournent autour de 213 000 €, soit un peu plus d'un cinquième. Le reste vous revient.

L'abattement d'abord. En ligne directe, chaque enfant bénéficie d'un abattement de 100 000 € par parent (article 779 du CGI). Cet abattement s'applique au décès de chacun des deux parents. Ce n'est qu'au-delà que les droits commencent à courir.

Puis le barème, par tranches. Au-dessus de l'abattement, le taux grimpe par paliers, exactement comme l'impôt sur le revenu : 5 % sur les premiers milliers d'euros, puis 20 % sur la part comprise entre 15 932 € et 552 324 €, 30 % au-delà, et jusqu'à 45 % pour les parts les plus élevées. Sur un héritage d'un million, la part haute tombe dans la tranche à 30 %.

Prenons un cas simple, pour fixer les idées : un enfant unique reçoit un million d'euros d'un parent, sans assurance-vie ni démembrement. Après l'abattement de 100 000 €, il reste 900 000 € taxables. Le barème appliqué tranche par tranche donne environ 213 000 € de droits. Net : à peu près 787 000 €.

Dans la vraie vie, le montant dépend de la composition de l'héritage. Une assurance-vie transmise échappe largement à ce barème : pour les primes versées avant les 70 ans du défunt, chaque bénéficiaire profite d'un abattement de 152 500 € (article 990 I du CGI), hors succession. Deux parents ouvrent deux abattements de 100 000 €. Et surtout, le conjoint survivant ou le partenaire de PACS ne paie rien : il est totalement exonéré depuis la loi TEPA de 2007.

Un mot sur le cas d'Hugo. Hériter de son grand-père, c'est un saut de génération, et la règle d'abattement n'y est pas la même que de parent à enfant. Selon que l'on hérite directement ou par représentation d'un parent prédécédé, l'abattement va de 1 594 € à 100 000 €. C'est précisément le genre de point que votre notaire tranche, chiffres en main, avant tout calcul.

Combien de temps avant de toucher l'argent, et pourquoi ne rien précipiter ?

Comptez plusieurs mois. La déclaration de succession doit être déposée dans les 6 mois suivant le décès en France (12 mois si le décès a eu lieu à l'étranger), et les fonds ne se débloquent qu'une fois la succession réglée par le notaire. Avant cela, l'argent n'est tout simplement pas disponible.

Ce délai n'est pas une contrainte, c'est une protection. Il vous oblige à ne rien décider à chaud. Les droits, eux, se paient au moment du dépôt de la déclaration ; en cas de patrimoine peu liquide, un paiement fractionné ou différé peut être demandé au fisc, moyennant des sûretés.

L'ennemi des premiers mois a un visage familier. C'est l'ami qui « a un bon plan », le conseiller qui vous appelle la semaine où l'argent arrive, la plaquette d'un produit qui promet beaucoup. Tous arrivent trop tôt. Tant que le notaire n'a pas bouclé la succession, vous ne pouvez de toute façon rien placer. Profitez-en pour faire l'inverse de ce qu'ils demandent : comprendre, calmement, ce que vous avez réellement reçu.

Le notaire est le chef d'orchestre de cette phase, et son rôle ne se délègue pas. C'est lui qui établit l'actif, calcule les droits, gère les éventuels autres héritiers et débloque les fonds. Aucune stratégie d'investissement ne commence avant que ce travail soit terminé.

Quelle séquence suivre, mois par mois, sur douze mois ?

Quatre phases, dans cet ordre : le notaire règle (mois 0 à 3), vous sécurisez et cartographiez (mois 3 à 6), vous ouvrez les enveloppes et prenez date (mois 6 à 9), vous déployez progressivement (mois 9 à 12). C'est cette chronologie qui sépare un héritage bien employé d'un héritage dispersé.

Mois 0 à 3 : le notaire règle, vous ne touchez à rien. Déclaration de succession, paiement des droits, déblocage des comptes. Votre seul travail à ce stade : rassembler les documents et laisser le professionnel faire. L'argent n'est pas encore le vôtre, et c'est très bien ainsi.

Mois 3 à 6 : sécuriser et cartographier. Les fonds arrivent. La première décision n'est pas de les investir, mais de les garer en sécurité, le temps de réfléchir : un fonds en euros, un compte à terme ou un support monétaire font l'affaire. En parallèle, dressez la carte de votre patrimoine global, en y intégrant l'héritage. C'est là que se décide tout le reste.

Mois 6 à 9 : ouvrir les enveloppes et prendre date. Voici le geste le plus utile, et le plus négligé. Ouvrir une assurance-vie, même avec quelques milliers d'euros, lance le compteur des 8 ans qui débloque sa fiscalité la plus douce. On appelle ça « prendre date ». PEA, plan d'épargne retraite : le principe est le même, le temps travaille pour vous dès l'ouverture.

Mois 9 à 12 : déployer, progressivement. Une fois les enveloppes en place, on investit, mais on lisse. Étaler les versements sur la poche risquée pendant plusieurs mois évite de tout placer la veille d'une baisse. Le non coté et les actifs bloqués n'accueillent que l'argent dont vous n'aurez pas besoin avant huit à dix ans.

Où placer un million d'euros hérité ? Les quatre poches

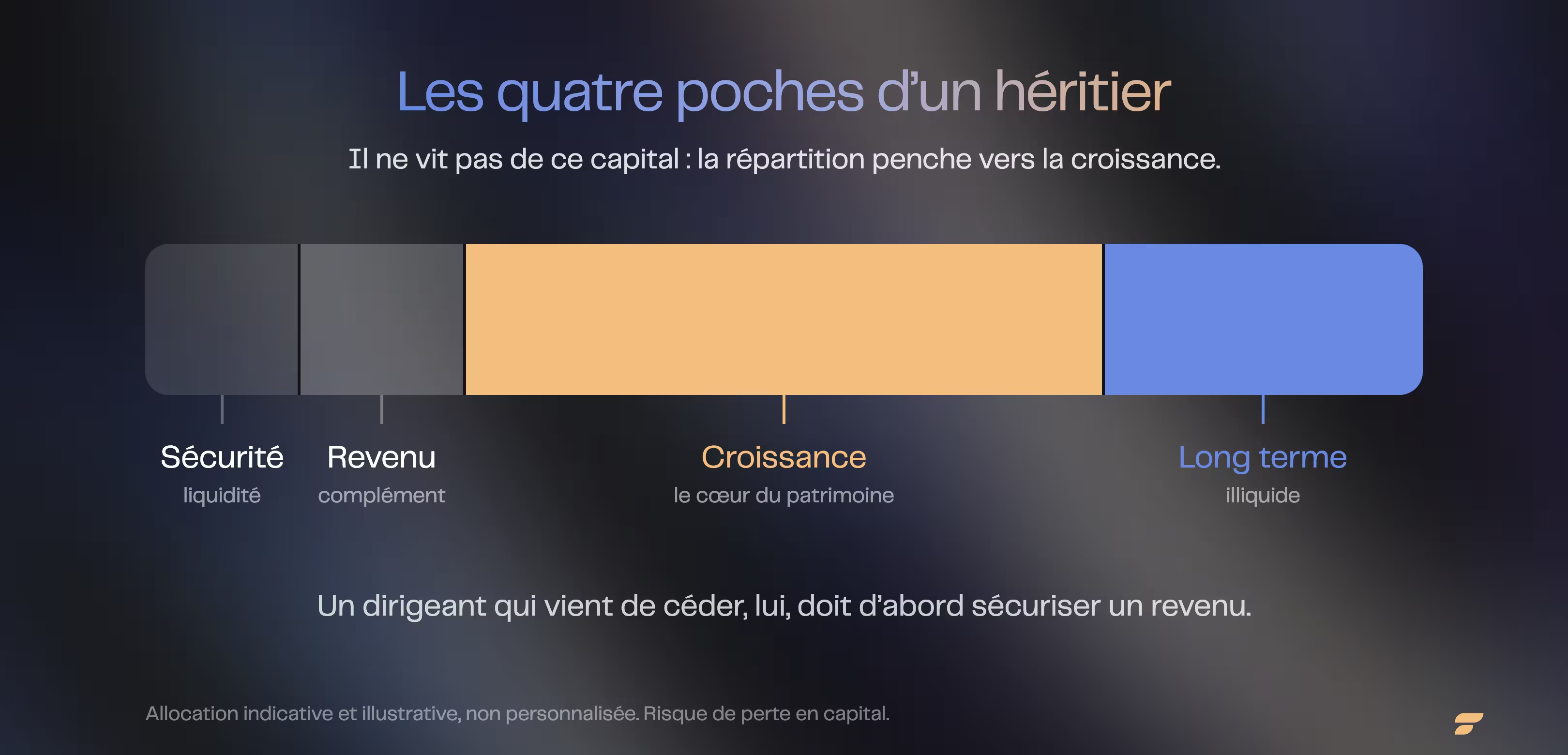

Un héritier qui ne vit pas de ce capital possède un avantage que personne d'autre n'a : le temps. Sa répartition peut donc pencher vers la croissance, là où un dirigeant qui vient de céder doit d'abord sécuriser un revenu. Le même million ne se place pas de la même façon selon ce qu'on attend de lui.

La méthode tient en quatre poches, dimensionnées selon votre horizon, pas selon la mode du moment.

La poche sécurité. De quoi vivre sans toucher au reste : épargne de précaution et besoins des deux à trois prochaines années, sur des supports liquides et stables (fonds en euros, monétaire). C'est elle qui vous permet de ne jamais vendre au mauvais moment.

La poche revenu. Pour ceux qui veulent un complément régulier. Elle pèse plus lourd chez un dirigeant cédant que chez un jeune héritier, qui peut s'en passer et tout miser sur le long terme.

La poche croissance. Le cœur du patrimoine d'un héritier : actions internationales via un PEA ou une assurance-vie, en visant le long terme. C'est ici que le temps fait son travail. À 6 à 7 % de rendement réel pondéré, un capital double tous les dix à douze ans environ. Hugo, à 34 ans, a le temps pour deux ou trois doublements ; un retraité, non.

La poche long terme illiquide. Immobilier, private equity : des actifs bloqués sur huit à dix ans, en échange d'un rendement potentiellement plus élevé et plus risqué. Selon l'étude France Invest / EY à fin 2024, « le TRI s'élève à 11,3 % nets par an depuis l'origine », mais avec une dispersion énorme : près de 23,5 % pour le quartile supérieur, un rendement négatif pour le dernier. Le private equity n'est pas une classe d'actifs homogène, c'est un jeu de sélection de gérants, avec un vrai risque de perte en capital.

Le levier discret de toute cette architecture, ce sont les enveloppes. Hors enveloppe, les gains sont taxés à la flat tax de 31,4 %. L'assurance-vie reste à 30 %, le PEA n'a plus que les prélèvements sociaux après cinq ans, le PER déduit vos versements à l'entrée. Bien agencées, ces enveloppes ramènent la fiscalité effective d'un patrimoine vers 12 à 15 %, là où le compte-titres ordinaire laisse filer un tiers des gains. Pour le cadre complet, voir notre guide de la gestion de patrimoine et notre repère sur ce que rapportent 100 000 €, 500 000 € ou 1 million d'euros placés.

Quelles erreurs coûtent le plus cher sur un héritage ?

Les erreurs les plus chères, dans un héritage, ne se voient pas sur le moment. Elles ne déclenchent aucune alarme. Elles se paient des années plus tard, quand il est trop tard pour corriger.

Tout déployer trop vite. Placer le million entier en une fois, dans la première enveloppe venue, sans prendre date ailleurs ni lisser les versements. On se rassure d'avoir « fait quelque chose ». On a surtout figé un point d'entrée et négligé des compteurs fiscaux qui ne se rattrapent pas.

Tout laisser dormir. L'erreur inverse, et la plus fréquente. Garer 1,2 million sur un livret « le temps de réfléchir », et y rester trois ans. Un héritier qui hésite trois ans n'a pas gagné en prudence : il a offert son premier doublement à l'inflation. L'argent qui ne travaille pas ne reste pas neutre, il recule.

Arbitrer sans la fiscalité. Vendre, transférer, réorganiser sans regarder l'impôt latent, c'est transformer un bon mouvement en mauvaise affaire. L'écart entre un patrimoine piloté et un patrimoine « par défaut » se chiffre en centaines de milliers d'euros sur trente ans, sans qu'aucune ligne de relevé ne le signale jamais.

C'est tout le paradoxe de l'héritage. Le danger n'est pas un krach spectaculaire. Ce sont des renoncements silencieux, invisibles, qui composent dans le mauvais sens pendant que vous regardez ailleurs.

Finary One, pour tenir la séquence

Vous savez désormais ce qui se joue. Le plus dur n'est pas le calcul, c'est de tenir l'ordre des étapes quand tout pousse à agir vite ou à ne rien faire.

Un gestionnaire privé Finary One, appuyé par un ingénieur patrimonial, examine votre situation dès le premier rendez-vous : la protection (clause bénéficiaire, régime matrimonial, testament), la structuration (démembrement, donations, articulation entre patrimoine reçu et existant) et les enveloppes (assurance-vie française et luxembourgeoise, PEA, PER, contrat de capitalisation) à ouvrir dans le bon ordre.

L'expertise de la banque privée, du côté de vos intérêts : votre patrimoine est examiné dans son ensemble et piloté dans la durée, et vous gardez la main sur chaque décision. Quand le sujet l'exige, l'ingénieur patrimonial coordonne votre notaire et votre avocat fiscaliste. Le diagnostic est gratuit et sans engagement, même sans être client, dès 500 000 € d'actifs investissables.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR (N°19283). Cet article a une vocation informative et ne constitue pas un conseil en investissement personnalisé ; tout investissement comporte un risque de perte en capital.

Questions fréquentes

Qui est exonéré des droits de succession ?

Le conjoint survivant et le partenaire de PACS sont totalement exonérés, sans plafond (loi TEPA, article 796-0 bis du CGI). Les enfants, eux, bénéficient d'un abattement de 100 000 € par parent avant que les droits ne s'appliquent. Frères et sœurs peuvent être exonérés sous conditions strictes (vie commune, âge, situation).

Quel est l'abattement sur une succession en ligne directe ?

Il est de 100 000 € par parent et par enfant (article 779 du CGI), et s'applique au décès de chacun des deux parents. Au-delà de cet abattement, les droits suivent un barème progressif de 5 % à 45 %. L'abattement se reconstitue tous les 15 ans pour les donations.

Combien de temps faut-il pour toucher l'argent d'une succession ?

En général plusieurs mois. La déclaration de succession doit être déposée dans les 6 mois suivant le décès (12 mois depuis l'étranger), et les fonds se débloquent une fois la succession réglée par le notaire. La présence d'un bien immobilier ou de plusieurs héritiers allonge le délai.

Faut-il payer les droits de succession avant d'hériter ?

Les droits se paient au moment du dépôt de la déclaration, soit dans les 6 mois. Si la succession comporte peu de liquidités, vous pouvez demander un paiement fractionné (jusqu'à un ou trois ans) ou différé, moyennant des sûretés et des intérêts. Le notaire vous accompagne dans cette démarche.

Doit-on déclarer un héritage aux impôts sur le revenu ?

Non. Le capital hérité relève des droits de succession, pas de l'impôt sur le revenu : il ne s'ajoute pas à vos revenus de l'année. En revanche, les gains futurs générés par cet héritage (intérêts, loyers, plus-values) seront, eux, imposables à l'impôt sur le revenu.

À partir de quelle somme un héritage est-il imposable ?

En ligne directe, des droits sont dus dès que votre part nette dépasse 100 000 €, le montant de l'abattement. En dessous de 50 000 € d'actif brut transmis en ligne directe, vous êtes même dispensé de déposer une déclaration, sous réserve de l'absence de donation antérieure non déclarée.

Comment investir un million d'euros hérité ?

Dans l'ordre. Laissez d'abord le notaire régler la succession, puis sécurisez les fonds et cartographiez votre patrimoine. Ouvrez ensuite vos enveloppes (assurance-vie, PEA, PER) pour prendre date, et déployez progressivement en diversifiant sur quatre poches. Un gestionnaire privé cale cette séquence sur votre situation.

Sources

- Service-public.fr, calcul et barème des droits de succession (abattements, tarifs en ligne directe).

- Service-public.fr, déclaration de succession : obligation et délais (6 mois en France, 12 mois depuis l'étranger).

- Service-public.fr, paiement des droits de succession : fractionnement et paiement différé.

- BOFiP, BOI-ENR-DMTG-10-50-20, abattements applicables aux successions et donations.

- Impots.gouv.fr, fiscalité de l'assurance-vie en cas de décès (articles 990 I et 757 B du CGI).

- France Invest / EY, performance nette du capital-investissement français à fin 2024.

Avertissements réglementaires :

Communication à caractère promotionnel. L'investissement comporte un risque de perte en capital, partielle ou totale. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation d'achat ou de vente, ni un conseil fiscal ou juridique. Les informations relatives à la fiscalité des successions sont données à titre indicatif et doivent être confirmées avec votre notaire.

Certains placements évoqués (private equity, immobilier non coté) présentent un risque d'illiquidité (revente non garantie, horizon long) et un risque de perte en capital. Les revenus et valorisations ne sont pas garantis.

Avant tout investissement, consultez le Document d'Informations Clés (DIC) et, le cas échéant, un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.