Assurance-vie luxembourgeoise : FAS ou FID, quel contrat selon votre patrimoine ?

Mis à jour le 7 juillet 2026.

On vous a sans doute vendu l'assurance-vie luxembourgeoise comme une optimisation fiscale, et c'est faux.

Entre les deux modes de gestion, le choix se fait sur le patrimoine et l'envie de piloter : le FID (fonds interne dédié) confie la gestion à un gérant sous mandat, dès environ 250 000 € ; le FAS (fonds d'assurance spécialisé) laisse le souscripteur choisir ses actifs, et suppose une fortune mobilière d'au moins 1,25 M€ (catégories C et D). Déléguer, c'est le FID ; piloter, c'est le FAS.

Le Luxembourg n'apporte aucun avantage fiscal propre : pour un résident français, la fiscalité est celle d'un contrat français. Sa vraie valeur est ailleurs, dans une protection du capital parmi les plus solides d'Europe et un univers d'investissement plus large, qui se débloque par paliers selon votre fortune mobilière. Voici comment vous situer.

- Pas d'avantage fiscal. Pour un résident français, c'est la fiscalité de l'assurance-vie française qui s'applique (CGI), par neutralité fiscale. Le Luxembourg n'ajoute aucun régime de faveur.

- La vraie valeur : la protection. Le triangle de sécurité (ségrégation des actifs entre l'assureur, une banque dépositaire et le régulateur) et le super-privilège font du souscripteur un créancier de premier rang, sans plafond (art. 118-119 de la loi luxembourgeoise de 2015). En France, l'indemnisation est plafonnée à 70 000 € par assuré et par compagnie.

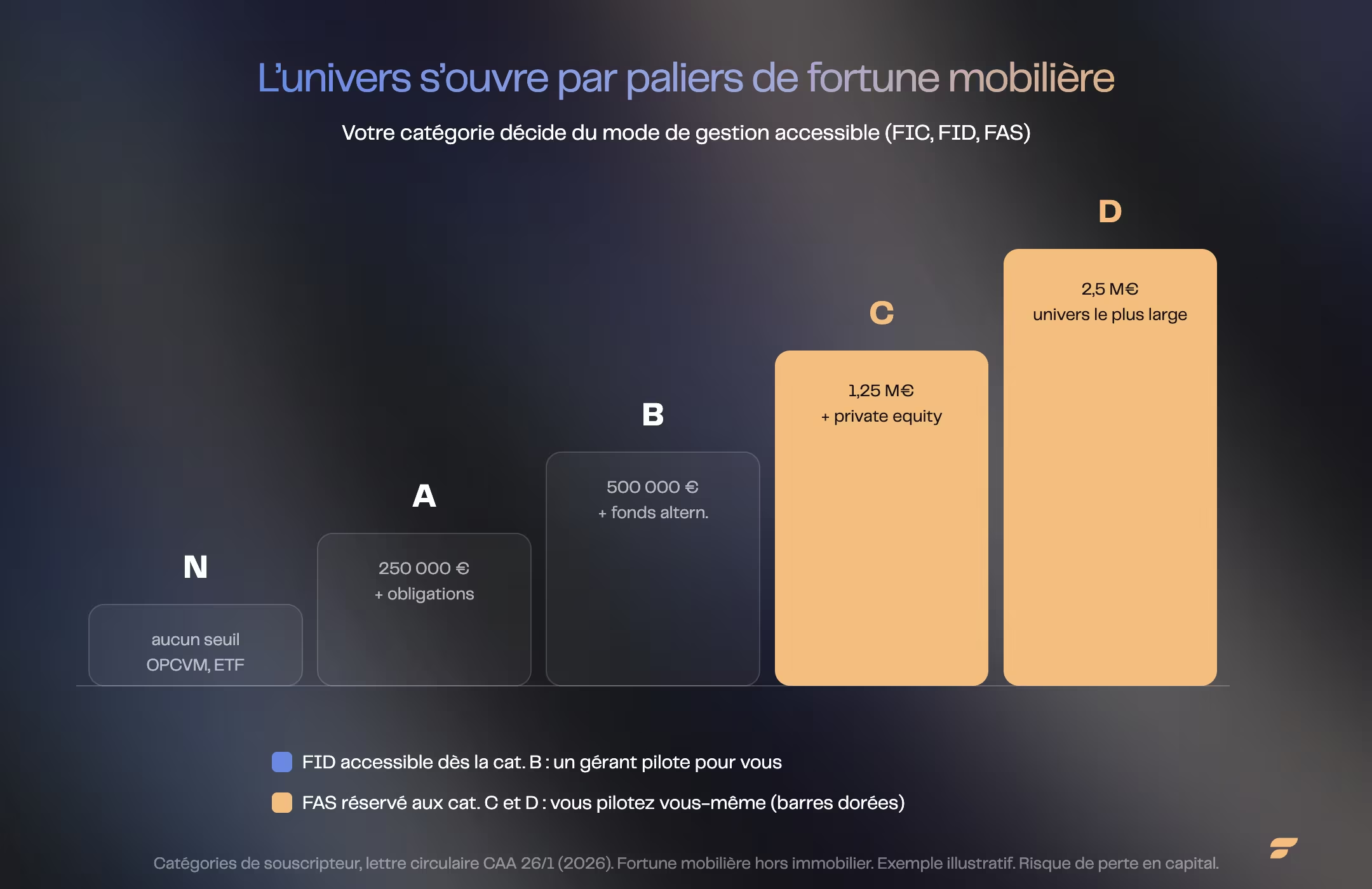

- L'univers d'investissement s'ouvre par catégorie de fortune. Le régulateur classe les souscripteurs en 5 catégories (N, A, B, C, D) selon la prime versée ET la fortune mobilière déclarée (lettre circulaire CAA 26/1, en vigueur depuis le 1er février 2026). L'immobilier ne compte pas.

- FIC, FID, FAS : trois modes de gestion. Le FIC (fonds collectif mutualisé) est l'entrée de gamme. Le FID (fonds interne dédié) confie la gestion à un gérant sous mandat, dès environ 250 000 €. Le FAS (fonds d'assurance spécialisé) laisse le souscripteur choisir lui-même ses actifs, et est réservé aux catégories C et D (fortune mobilière à partir de 1,25 M€).

- Le FAS n'est pas un FID au rabais : c'est l'inverse. Il exige plus de patrimoine, parce que piloter soi-même un univers d'actifs large suppose d'en avoir les moyens et l'expérience.

- Le choix se fait avec un conseil en gestion de patrimoine ; l'assurance-vie luxembourgeoise est un produit, pas une recommandation.

Que change vraiment un contrat luxembourgeois ?

L'assurance-vie luxembourgeoise n'offre aucun avantage fiscal à un résident fiscal français : ses rachats sont imposés exactement comme ceux d'un contrat français. Ce qu'elle apporte, c'est une protection du capital renforcée et un univers d'investissement élargi. Trois différences comptent vraiment.

- Le triangle de sécurité. Les actifs qui représentent votre contrat sont déposés auprès d'une banque dépositaire distincte de l'assureur, sous le contrôle du Commissariat aux Assurances (CAA). Vos avoirs sont juridiquement séparés du bilan de la compagnie.

- Le super-privilège. En cas de défaillance de l'assureur, le souscripteur est créancier de premier rang sur ces actifs ségrégués, prioritaire sur tous les autres créanciers, sans plafond (art. 118-119 de la loi luxembourgeoise du 7 décembre 2015). À comparer au mécanisme français (FGAP), dont l'indemnisation est plafonnée à 70 000 € par assuré et par compagnie. C'est une différence de mécanisme de protection, pas une promesse de performance.

- L'univers d'investissement. Gestion multi-devises, titres vifs, fonds internes sur mesure, accès au non coté et au private equity pour les patrimoines élevés : le contrat luxembourgeois va bien au-delà de l'offre d'un contrat français standard.

Ce que le Luxembourg ne change pas : la fiscalité. On y revient plus bas, mais retenez-le tout de suite, parce que c'est l'argument le plus mal vendu du marché. On a passé en revue ailleurs les inconvénients de l'assurance-vie luxembourgeoise ; ici, on se concentre sur le choix du contrat.

FAS, FID, FIC : quelle différence entre ces modes de gestion ?

Un contrat luxembourgeois peut loger plusieurs types de fonds internes, qui se distinguent par qui gère et comment. Trois reviennent, et le choix entre eux dépend de votre patrimoine et de votre envie de déléguer ou de piloter.

| Fonds | Qui gère | Accès | Pour qui |

|---|---|---|---|

| FIC (Fonds Interne Collectif) | L'assureur, gestion mutualisée entre plusieurs souscripteurs | Entrée de gamme (catégories N à B) | Première AV luxembourgeoise, gestion clé en main |

| FID (Fonds Interne Dédié) | Un gérant agréé, mandat discrétionnaire dédié à votre seul contrat | À partir d'environ 250 000 € de prime | Patrimoine établi qui veut déléguer la gestion |

| FAS (Fonds d'Assurance Spécialisé) | Le souscripteur choisit lui-même ses actifs (sous contrôle du gérant) | Réservé aux catégories C et D (fortune ≥ 1,25 M€) | Patrimoine élevé qui veut piloter et loger des actifs spécifiques |

La confusion la plus répandue : croire que le FAS est une version « light » du FID. C'est le contraire. Le FID délègue la gestion à un professionnel et s'ouvre dès 250 000 €. Le FAS vous laisse les commandes et exige un patrimoine plus élevé, parce que sélectionner soi-même ses actifs dans un univers large suppose expertise et moyens. Déléguer ou piloter : c'est la vraie question, et elle se double d'un seuil de patrimoine.

Quel contrat choisir selon votre patrimoine ?

Le bon contrat dépend d'abord de votre catégorie de souscripteur, définie par le régulateur luxembourgeois selon votre fortune mobilière et la prime versée. Plus la catégorie est haute, plus l'univers d'actifs s'élargit, et plus les modes de gestion sophistiqués s'ouvrent. Voici la grille (lettre circulaire CAA 26/1).

| Catégorie | Fortune mobilière | Ce qui s'ouvre |

|---|---|---|

| N (par défaut) | Aucun seuil | Fonds externes et FIC, supports standards (OPCVM, ETF) |

| A | ≥ 250 000 € | + obligations, fonds sélectionnés |

| B | ≥ 500 000 € | + fonds alternatifs étendus, FID accessible |

| C | ≥ 1 250 000 € | + private equity, fonds immobiliers, FAS ouvert |

| D | ≥ 2 500 000 € | Univers le plus large, FAS et FID sans restriction de classe d'actifs |

Concrètement, en remontant les paliers : sous 250 000 € de fortune mobilière, on reste sur du FIC et des fonds externes, comme un bon contrat français mais avec la protection luxembourgeoise. Entre 500 000 € et 1,25 M€, le FID devient l'option naturelle : on délègue la gestion à un gérant dédié. À partir de 1,25 M€ (catégorie C) et surtout 2,5 M€ (catégorie D), le FAS s'ouvre, avec l'accès au private equity, aux titres vifs et aux actifs sur mesure, pour qui veut piloter.

Un point que les comparatifs commerciaux passent sous silence : la fortune mobilière se compte hors immobilier. C'est la valeur de vos instruments financiers, dépôts et contrats d'assurance, diminuée de vos dettes. Un patrimoine très immobilier peut donc rester en catégorie basse malgré une fortune totale élevée.

Quelle fiscalité pour un résident fiscal français ?

Pour un résident fiscal français, un contrat luxembourgeois est fiscalement transparent : c'est le Code général des impôts français qui s'applique, comme pour une assurance-vie française. C'est le principe de neutralité fiscale, et il vaut argument de vérité face aux promesses d'optimisation.

L'article 125-0 A du CGI fixe le taux « à 7,5 % lorsque cette durée a été égale ou supérieure à ... huit ans pour les contrats souscrits à compter du 1er janvier 1990 », et cette règle française s'applique à l'identique à un contrat luxembourgeois. Concrètement, après 8 ans de détention, les produits rachetés bénéficient d'un abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple), puis sont imposés à 7,5 % pour la fraction des produits correspondant aux primes versées sous 150 000 €, et 12,8 % au-delà. S'y ajoutent les prélèvements sociaux de 17,2 % (l'assurance-vie conserve ce taux ; ne pas confondre avec le PEA passé à 18,6 %). La transmission au décès suit le même cadre que l'assurance-vie française.

Autrement dit, on ne choisit pas le Luxembourg pour payer moins d'impôt. On le choisit pour la protection et l'univers d'investissement, à fiscalité égale.

Faut-il utiliser le crédit lombard d'un contrat luxembourgeois ?

Les contrats luxembourgeois permettent souvent d'adosser un crédit lombard : un prêt adossé au nantissement du contrat, qui donne accès à des liquidités sans racheter le contrat, donc sans déclencher la fiscalité. C'est utile pour saisir une opportunité ou financer un projet sans désinvestir.

C'est aussi un effet de levier, avec ses risques : si la valeur du contrat baisse, l'établissement prêteur peut exiger un remboursement ou un apport complémentaire (appel de marge). Le crédit lombard ne s'utilise pas sans une lecture précise de sa capacité à encaisser un retournement de marché. C'est exactement le type d'arbitrage qui se cadre avec un conseil, jamais seul.

Finary One, pour situer votre catégorie et cadrer le contrat

Choisir entre FAS et FID, et plus largement structurer une assurance-vie luxembourgeoise, commence par une question simple et rarement posée clairement : dans quelle catégorie de souscripteur êtes-vous, et qu'est-ce que cela ouvre vraiment ? La réponse conditionne tout le reste.

Votre gestionnaire privé, appuyé par un ingénieur patrimonial, situe votre fortune mobilière, clarifie l'arbitrage déléguer (FID) ou piloter (FAS), et inscrit le contrat dans l'ensemble de votre patrimoine, en architecture ouverte. L'assurance-vie luxembourgeoise n'est jamais une fin en soi, c'est une brique d'une allocation.

L'expertise de la banque privée, du côté de vos intérêts : votre patrimoine est examiné dans son ensemble et piloté dans la durée, et vous gardez la main sur chaque décision. Le premier échange est sans engagement et le diagnostic n'est pas facturé, dès 500 000 € de patrimoine investissable.

Finary SAS est une Entreprise d'Investissement agréée par l'ACPR (N°19283). Cet article a une vocation informative et ne constitue pas un conseil en investissement personnalisé ; tout investissement comporte un risque de perte en capital, notamment sur les unités de compte.

Le bon contrat luxembourgeois n'est pas le plus prestigieux. C'est celui dont le mode de gestion et l'univers correspondent à votre catégorie réelle, et à votre envie de tenir ou non le volant.

Questions fréquentes

L'assurance-vie luxembourgeoise est-elle plus avantageuse fiscalement ?

Non. Pour un résident fiscal français, c'est la fiscalité de l'assurance-vie française qui s'applique (neutralité fiscale) : mêmes abattements après 8 ans, mêmes taux, mêmes prélèvements sociaux de 17,2 %. L'intérêt du Luxembourg n'est pas fiscal, il est dans la protection du capital et l'univers d'investissement.

Quelle différence entre FAS et FID ?

Le FID (fonds interne dédié) confie la gestion à un gérant professionnel sous mandat discrétionnaire, et s'ouvre dès environ 250 000 € de prime. Le FAS (fonds d'assurance spécialisé) laisse le souscripteur choisir lui-même ses actifs, et est réservé aux catégories C et D (fortune mobilière à partir de 1,25 M€). Déléguer, c'est le FID ; piloter, c'est le FAS.

À partir de combien peut-on ouvrir une assurance-vie luxembourgeoise ?

Les fonds externes et le FIC sont accessibles dès le ticket d'entrée fixé par l'assureur (souvent autour de 125 000 €). Le FID s'ouvre vers 250 000 €. Le FAS suppose d'être en catégorie C ou D, soit une fortune mobilière d'au moins 1,25 M€. Les seuils de prime exacts sont fixés par chaque compagnie.

Qu'est-ce que le triangle de sécurité ?

C'est le dispositif luxembourgeois qui sépare juridiquement vos actifs du bilan de l'assureur : ils sont déposés chez une banque dépositaire distincte, sous le contrôle du Commissariat aux Assurances. Couplé au super-privilège, il fait du souscripteur un créancier de premier rang, sans plafond, en cas de défaillance de l'assureur.

Comment sont définies les catégories de souscripteur (N, A, B, C, D) ?

Le régulateur luxembourgeois (lettre circulaire CAA 26/1, en vigueur depuis février 2026) classe les souscripteurs selon deux critères cumulatifs : la prime versée dans le contrat et la fortune mobilière déclarée (hors immobilier). Plus la catégorie est élevée, plus l'univers d'actifs accessible s'élargit.

Le contrat luxembourgeois donne-t-il accès au private equity ?

Oui, mais à partir des catégories C et D (fortune mobilière de 1,25 M€ et plus), via un FID ou un FAS, et après acceptation explicite des risques. Ces classes d'actifs présentent un risque d'illiquidité et de perte en capital, et un horizon long.

Faut-il déclarer une assurance-vie luxembourgeoise aux impôts ?

Oui. Tout résident fiscal français doit déclarer chaque année son contrat luxembourgeois, en même temps que sa déclaration de revenus (art. 1649 AA du CGI). En pratique : cocher la case 8TT de la déclaration 2042 et joindre un formulaire 3916 par contrat, avec la valeur de rachat au 1er janvier. L'omission est sanctionnée (amende de 1 500 € par contrat non déclaré) et fait présumer des revenus imposables.

Comment souscrire une assurance-vie luxembourgeoise ?

La souscription se fait auprès d'un assureur luxembourgeois, le plus souvent via un conseiller en gestion de patrimoine ou un courtier, après une procédure de connaissance client renforcée. Le ticket d'entrée et l'univers accessible dépendent de votre catégorie de fortune. Comme le contrat n'apporte aucun avantage fiscal propre, le choix de l'assureur et du mode de gestion (FIC, FID, FAS) compte plus que la juridiction.

Sources

- Commissariat aux Assurances, lettre circulaire 26/1 (en vigueur 1er février 2026, remplace la LC 15/3 : définitions FAS/FID/FIC, catégories de souscripteurs, règles d'investissement).

- Loi luxembourgeoise du 7 décembre 2015 sur le secteur des assurances (art. 118-119, super-privilège du souscripteur).

- Légifrance, art. 125-0 A du CGI (fiscalité de l'assurance-vie : abattement après 8 ans, taux de 7,5 % et 12,8 %, seuil de 150 000 €).

- Finary, gestion de fortune : investir et protéger un grand patrimoine.

Avertissements réglementaires :

Communication à caractère promotionnel. L'assurance-vie luxembourgeoise est un produit d'assurance. L'investissement comporte un risque de perte en capital, partielle ou totale, notamment sur les supports en unités de compte (FID, FAS, FIC) dont la valeur fluctue et peut baisser. Les performances passées ne préjugent pas des performances futures. Cet article a un caractère informatif et pédagogique ; il ne constitue ni un conseil en investissement personnalisé, ni une recommandation, ni un conseil fiscal.

Avant toute souscription, consultez le Document d'Informations Clés (DIC) et les conditions générales du contrat, et le cas échéant un conseiller habilité.

Finary SAS, Entreprise d'Investissement agréée par l'ACPR sous le n°19283, membre de l'AMAFI. Courtier en Assurance immatriculé à l'ORIAS sous le n°21001279, adhérent de la CNCGP (association agréée par l'AMF). PSAN enregistré auprès de l'AMF sous le n°E2022-057.