Quels sont les frais de l'assurance vie ?

Mis à jour le 31 juillet 2026

Une assurance vie coûte en moyenne 0,88 % par an de frais de contrat sur les unités de compte, auxquels s'ajoutent 1,60 % de frais internes des fonds, soit 2,48 % au total selon France Assureurs. Ce guide détaille chaque poste de frais et compare 13 contrats du marché.

- Les frais d'entrée vont de 0 % sur les contrats en ligne à 4,85 % chez AXA Arpèges, soit 485 euros prélevés sur 10 000.

- Les frais de gestion annuels s'échelonnent de 0,50 % sur les meilleurs contrats en ligne à près de 1 % en banque traditionnelle.

- Les frais d'arbitrage, nuls chez la plupart des acteurs en ligne, montent jusqu'à 0,80 % du montant arbitré chez AXA Arpèges.

- Depuis le 1er juillet 2022, chaque assureur doit publier en ligne un tableau récapitulatif des frais de tous ses contrats.

- Sur 100 000 euros placés dix ans à 4 % brut, 0,25 point de frais en moins rapporte environ 3 400 euros de plus.

Quels sont les différents types de frais en assurance vie ?

Un contrat d'assurance vie comporte cinq familles de frais : les frais d'entrée et de versement, les frais de gestion annuels, les frais d'arbitrage, les frais de rachat et les frais internes des supports. Les quatre premières sont prélevées par l'assureur, la dernière par les sociétés de gestion des fonds.

Plus de capital investi

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — ORIAS n° 21001279 (CIF et COA)

Frais d'entrée et de versement

Ces frais sont prélevés lors de l'ouverture du contrat ou à chaque nouveau versement. Ils peuvent atteindre jusqu'à 5 % du montant investi, réduisant d'emblée votre capital. Heureusement, de nombreux contrats en ligne proposent désormais des frais d'entrée à 0 %.

Frais de gestion annuels

Prélevés chaque année, ces frais rémunèrent l'assureur pour la gestion de votre contrat. Ils varient généralement entre 0,50 % et 1 % pour les fonds euros. Sur les unités de compte, ils s'échelonnent de 0,50 % sur les meilleurs contrats en ligne à 1 % en banque traditionnelle, pour une moyenne de marché de 0,88 % en 2025.

Frais d'arbitrage

Appliqués lors de l'arbitrage entre différents supports d'investissement, ces frais oscillent entre 0 % et 1 % du montant arbitré. Certains contrats offrent un nombre limité d'arbitrages gratuits par an.

Fiscalité de la transmission : des prélèvements, pas des frais

Contrairement à une idée répandue, l'assureur ne facture pas de frais spécifiques au moment du dénouement du contrat par décès. Ce qui est prélevé relève de la fiscalité successorale, avec un régime distinct selon que les primes ont été versées avant ou après le 70e anniversaire du souscripteur. La fiscalité est susceptible d'évoluer ; un conseil spécialisé est recommandé.

Frais de rachat et de sortie

Ces frais s'appliquent lorsque vous retirez de l'argent de votre contrat. Ils sont généralement nuls sur les contrats modernes, mais peuvent atteindre 5 % sur certains contrats anciens, sous la forme d'une indemnité de rachat plafonnée à 5 % applicable dans des conditions de marché exceptionnelles.

Comprendre ces différents types de frais est utile pour comparer les contrats disponibles. Dans les sections suivantes, nous examinerons en détail chaque catégorie de frais et comparerons les offres les plus avantageuses du marché.

Frais d'entrée et de versement

Les frais d'entrée et de versement sont des charges prélevées par l'assureur lors de l'ouverture du contrat ou à chaque nouveau versement. Ils représentent un pourcentage du montant investi et viennent directement amputer votre capital initial.

Fourchette de frais typiques

Traditionnellement, ces frais variaient entre 2 % et 5 % du montant versé. Cependant, la concurrence accrue et l'émergence des contrats en ligne ont considérablement fait baisser ces taux.

Comparatif des offres sans frais d'entrée

Plusieurs acteurs proposent désormais des contrats sans frais d'entrée :

- Finary : 0 % sur Finary Life

- Boursorama : 0 % sur BoursoVie

- Fortuneo : 0 % sur Fortuneo Vie

Quels sont les assureurs les moins chers pour les frais d'entrée ?

Top 3 des assureurs les moins chers :

- Abeille Assurances : 0 % sur Lucya Abeille

- Yomoni : 0 % sur Yomoni Vie

- Nalo : 0 % sur leur contrat d'assurance-vie

Exemples

Banque classique :

- LCL : jusqu'à 3,5 % sur LCL Vie

Assureur traditionnel :

- AXA : jusqu'à 4,85 % sur Arpèges

Ces niveaux figurent dans le tableau récapitulatif des frais que chaque assureur doit publier sur son site depuis le 1er juillet 2022.

Banque en ligne :

- Boursorama : 0 % sur BoursoVie

Solution d'épargne en ligne :

- Finary : 0 % sur Finary Life

Pour illustrer l'impact de ces frais, prenons un exemple :

Sur un versement de 10 000€ :

- Avec 0 % de frais (Finary Life) : 10 000€ investis

- Avec 3,5 % de frais (LCL) : 9 650€ investis

- Avec 4,85 % de frais (AXA) : 9 515€ investis

La différence peut sembler minime au départ, mais elle s'amplifie avec le temps et les versements successifs. Le niveau des frais d'entrée a un impact sur le capital initial investi et sur la performance nette.

Vous envisagez de transférer votre assurance vie vers un contrat plus avantageux ? Utilisez le simulateur d'assurance vie Finary pour estimer en quelques secondes les économies que vous pourriez réaliser.

Combien coûtent les frais de gestion annuels ?

Les frais de gestion annuels vont de 0,50 % à 1 % de l'encours selon le contrat et le support. Ils sont prélevés chaque année sur la totalité du capital, que le contrat gagne ou perde de la valeur, ce qui en fait le poste de frais le plus lourd sur la durée.

Frais sur les fonds euros

Les frais de gestion sur les fonds euros sont généralement plus bas que ceux appliqués aux unités de compte. Ils oscillent entre 0,50 % et 1 % par an.

Top 3 des moins chers pour les fonds euros :

- Fortuneo : 0,60 % sur Fortuneo Vie

- Abeille Assurances : 0,60 % sur Lucya Abeille

- Boursorama : 0,75 % sur BoursoVie

Données relevées le 31 juillet 2026 sur les pages tarifaires des assureurs : Fortuneo, Lucya Abeille et BoursoBank.

Frais sur les unités de compte

Les frais de gestion sur les unités de compte sont généralement plus élevés, de 0,50 % sur les contrats en ligne les moins chers à 1 % en banque traditionnelle. La moyenne de marché s'établit à 0,88 % par an en 2025 selon France Assureurs.

Top 3 des moins chers pour les unités de compte :

- Finary : 0,50 % sur Finary Life

- Linxea : 0,50 % sur LINXEA Spirit 2

- Abeille Assurances : 0,60 % sur Lucya Abeille

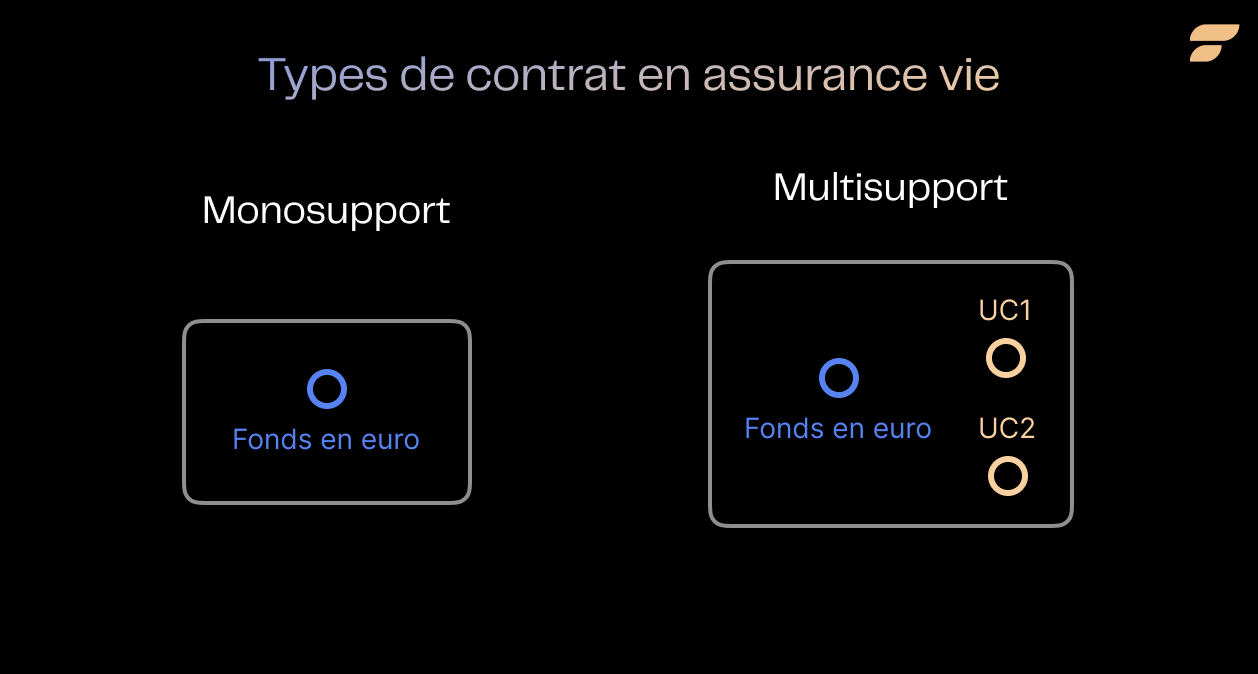

Quels frais s'appliquent sur un contrat multisupport ?

Un contrat multisupport applique un taux de frais de gestion différent selon le support : de 0,50 % à 0,80 % sur les unités de compte chez les acteurs en ligne, contre 0,70 % à 1 % en banque ou chez un assureur traditionnel.

Les contrats multisupports peuvent avoir des frais différents selon le type de support. Par exemple :

Top 3 des moins chers sur les frais de gestion du contrat (hors frais de mandat et hors frais des supports) :

- Finary Life : 0,50 % sur UC

- Ramify : 1,2 % à 1,4 % par an tout compris en gestion pilotée, frais des supports en sus (environ 0,2 % sur les ETF)

- Yomoni : 0,60 %

Exemples

Banque classique :

- Caisse d'Épargne : 0,70 % sur fonds euros et 0,80 % sur UC (Millevie Initiale 2)

Assureur traditionnel :

- AXA : 0,80 % sur fonds euros et 0,96 % sur UC (Arpèges)

Banque en ligne :

- Boursorama : 0,75 % maximum sur fonds euros et UC (BoursoVie)

Solution d'épargne en ligne :

- Finary Life : 0,50 % sur UC

Pour illustrer l'impact de ces frais, prenons un exemple avec un capital de 100 000€ :

- Avec 0,50 % de frais (Finary Life) : 500€ par an

- Avec 0,60 % de frais (Abeille Assurances) : 600€ par an

- Avec 0,75 % de frais (Boursorama) : 750€ par an

Sur 10 ans, en supposant un rendement annuel théorique de 4 % avant frais (simulation à titre illustratif, les performances passées ne préjugent pas des performances futures) :

- Finary Life : capital final de 141 060€

- Abeille Assurances : capital final de 139 703€

- Boursorama : capital final de 137 689€

Cette comparaison montre l'importance cruciale des frais de gestion sur le long terme. Une différence de quelques dixièmes de pourcentage peut se traduire par des milliers d'euros de différence sur la durée.

L’application Finary permet d’analyser automatiquement vos frais et d’estimer les économies que vous pourriez réaliser.

Combien coûtent les frais d'arbitrage ?

Les frais d'arbitrage vont de 0 % chez la quasi-totalité des acteurs en ligne à 0,80 % du montant arbitré chez AXA Arpèges. Sur un arbitrage de 50 000 euros, l'écart représente 400 euros pour une seule opération.

Explication des frais d'arbitrage

Les frais d'arbitrage sont appliqués lorsque vous modifiez la répartition de votre épargne entre différents supports d'investissement au sein de votre contrat d'assurance vie. Ces arbitrages peuvent être essentiels pour ajuster votre stratégie d'investissement en fonction de l'évolution des marchés ou de vos objectifs personnels.

Coûts moyens selon les assureurs

Les frais d'arbitrage varient généralement entre 0 % et 1 % du montant arbitré. Certains assureurs offrent un nombre limité d'arbitrages gratuits par an.

Top 3 des assureurs les moins chers pour les frais d'arbitrage :

- Finary Life : 0 % (arbitrages gratuits illimités)

- Boursorama : 0 % (arbitrages gratuits illimités)

- Fortuneo : 0 % (arbitrages gratuits illimités)

Astuces pour réduire ces frais

- Les arbitrages en ligne sont souvent moins coûteux que par courrier ou téléphone.

- Regrouper les arbitrages peut limiter leur fréquence si le contrat impose des frais.

- Certains contrats proposent des arbitrages gratuits, totalement ou partiellement.

Quels assureurs proposent des arbitrages gratuits ?

Plusieurs assureurs proposent des arbitrages gratuits, notamment :

- Finary Life : arbitrages gratuits illimités

- Boursorama : arbitrages gratuits illimités

- Fortuneo : arbitrages gratuits illimités

- Abeille Assurances : arbitrages gratuits illimités

- Linxea Spirit 2 : arbitrages gratuits et illimités

Exemples

Banque classique :

- LCL : 0,7 % maximum (0 arbitrage gratuit par an)

Assureur traditionnel :

- AXA : 0,80 % (4 arbitrages gratuits par an)

Banque en ligne :

- Boursorama : 0 % (arbitrages gratuits illimités)

Solution d'épargne en ligne :

- Finary Life : 0 % (arbitrages gratuits illimités)

Pour illustrer l'impact de ces frais, prenons un exemple avec un arbitrage de 50 000€ :

- Avec Finary Life (0 %) : 0€ de frais

- Avec LCL (0,7 %) : 350€ de frais

- Avec AXA (0,80 %, au-delà des 4 gratuits) : 400€ de frais

Ces différences peuvent sembler minimes pour un seul arbitrage, mais elles s'accumulent rapidement si vous effectuez plusieurs arbitrages par an ou si vous gérez un portefeuille important.

Sur le long terme, le niveau des frais d'arbitrage peut avoir un impact significatif sur la performance nette du contrat.

Frais de rachat et de sortie

Ces frais s'appliquent lorsque vous retirez une partie ou la totalité de votre épargne. Ils peuvent varier selon l'ancienneté du contrat et le montant retiré.

Top 3 des moins chers :

- Finary Life : 0 %

- Boursorama : 0 %

- Fortuneo : 0 %

Exemples comparatifs :

- Banque classique : La Banque Postale - 0 %

- Assureur : AXA - 0 %

- Banque en ligne : Boursorama - 0 %

- Solution d'épargne en ligne : Finary Life - 0 %

En comparant ces différents types de frais, on constate que les banques en ligne et les solutions d'épargne en ligne tendent à proposer des offres plus compétitives que les banques traditionnelles et les assureurs classiques.

Cependant, il est essentiel de considérer l'ensemble des frais et pas uniquement un type spécifique pour évaluer la rentabilité globale d'un contrat d'assurance vie.

Cette différence souligne l'importance de vérifier les conditions de rachat de votre contrat, surtout si celui-ci est ancien. Dans certains cas, il peut être avantageux de transférer votre assurance vie vers un contrat plus récent et moins coûteux.

Quels sont les frais cachés d'une assurance vie ?

Les frais cachés sont les frais internes des fonds dans lesquels l'épargne est investie. Ils n'apparaissent pas sur le relevé annuel mais atteignent 1,60 % par an en moyenne en 2025, soit près du double des frais de gestion facturés par l'assureur.

Frais sur les supports (OPCVM, SICAV, etc.)

Au-delà des frais explicites, les contrats d'assurance vie comportent souvent des frais cachés, notamment sur les supports d'investissement comme les OPCVM et les SICAV. Ces frais varient selon le type de fonds :

- Fonds en obligations : 0,8 % à 1,8 %

- SICAV et fonds en actions : 1,5 % à 3 %

- Fonds diversifiés : 1,5 % à 2,5 %

Toutes classes d'actifs confondues, France Assureurs mesure des frais internes moyens de 1,60 % par an sur les fonds supports d'unités de compte en 2025.

Importance de bien lire le DIC

Le Document d'Informations Clés (DIC) est le document normé qui permet de comparer les frais réels de chaque support. Il détaille les frais courants, qui englobent l'ensemble des frais prélevés sur une année.

Écart entre frais affichés et frais réels

L'écart entre les frais affichés et les frais réels peut être significatif. Par exemple :

- Frais de gestion affichés : 0,60 %

- Frais des supports sous-jacents : 1,5 %

- Frais réels totaux : 2,1 %

Comment repérer les frais cachés ?

- Examinez attentivement le DIC de chaque support

- Calculez le Total Expense Ratio (TER) qui inclut tous les frais

- Comparez les performances nettes de frais plutôt que brutes

- Soyez vigilant sur les frais de surperformance

Exemples de frais cachés par type d'établissement :

Banque classique :

- Caisse d'Épargne (Millevie Initiale 2) : frais de gestion des UC variables selon le type de fonds, de 0,37 % à 2,04 %

Assureur traditionnel :

- AXA (Arpèges) : frais des supports UC, de 1,10 % (obligations) à 1,83 % (actions) en moyenne

Solution d'épargne en ligne :

- Yomoni (Yomoni Vie) : frais des supports ETF de 0,30 % par an maximum, auxquels s'ajoutent 0,70 % de frais de mandat et 0,60 % de frais de contrat, soit 1,60 % tout compris

Ces exemples montrent que les frais cachés peuvent varier considérablement selon les établissements et les supports choisis. Par exemple, sur un investissement de 100 000€ :

- Avec des frais totaux de 1 % : 1 000€ par an

- Avec des frais totaux de 3 % : 3 000€ par an

Sur 10 ans, dans une hypothèse de rendement brut de 4 % par an (simulation à titre illustratif, les performances passées ne préjugent pas des performances futures), cette différence représente environ 23 900 € d'écart sur la valeur finale du contrat. D'où l'intérêt de comparer l'ensemble des frais avant de choisir un contrat d'assurance vie.

Comment choisir une assurance vie à frais réduits ?

Il faut regarder trois postes ensemble : les frais d'entrée, les frais de gestion annuels du contrat et les frais internes des supports. Un contrat sans frais d'entrée mais à 1 % de gestion revient plus cher au bout de dix ans qu'un contrat à 2 % d'entrée et 0,50 % de gestion.

Intérêt d'un contrat sans frais d'entrée

Opter pour un contrat sans frais d'entrée permet d'investir l'intégralité de votre capital dès le départ, maximisant ainsi le potentiel de croissance de votre épargne. Sur le long terme, cette différence peut se traduire par des gains substantiels.

Tableau comparatif des frais

Données relevées le 31 juillet 2026 sur les pages tarifaires officielles des assureurs et les tableaux récapitulatifs des frais publiés en application de l'arrêté du 24 février 2022.

Exemples de contrats à frais réduits (à titre informatif)

- Finary Life : 0 % de frais d'entrée, d'arbitrage et de rachat. 0,50 % de frais de gestion annuels sur les UC, le niveau le plus bas des 13 contrats comparés ici. Grille tarifaire publiée en intégralité avant la souscription. Contrat assuré par Generali Vie.

- Fortuneo Vie : 0 % de frais d'entrée, d'arbitrage et de rachat. 0,75 % de frais de gestion sur les UC en gestion libre, 0,85 % en gestion sous mandat. Bon rapport qualité-prix, avec un choix de supports UC plus restreint qu'un courtier spécialisé.

- Boursorama : Avec des frais à 0 % sur presque tous les aspects et 0,75 % sur les UC, Boursorama reste une option très compétitive et accessible depuis une banque en ligne grand public.

à votre portée

Document non contractuel à caractère publicitaire. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Le contrat d'assurance-vie e-vie est un contrat d'assurance-vie individuel, libellé en euros et/ou en unités de compte, assuré par Generali Vie, entreprise régie par le Code des Assurances. Finary SAS — 58 rue de Monceau 75380 Paris 8 — ORIAS n° 21001279 (CIF et COA)

Négocier les frais avec son conseiller

Même si les frais sont souvent standardisés, il est possible de négocier, surtout pour des montants importants. Éléments pouvant faire l'objet d'une discussion contractuelle :

- Réduction des frais d'entrée

- Diminution des frais de gestion

- Augmentation du nombre d'arbitrages gratuits

Des plateformes comme Finary Life affichent leurs frais en toute transparence dès la souscription, sans avoir besoin de négocier.

Sur un contrat d'assurance vie, les frais sont la seule variable connue à l'avance. Le rendement, lui, ne l'est jamais. Comparer les grilles tarifaires avant de souscrire, puis les revoir tous les deux ou trois ans, reste le levier le plus fiable pour améliorer la performance nette d'un contrat.

Pour aller plus loin, découvrez notre guide sur le rendement de l'assurance vie en 2026 et comment maximiser vos performances nettes de frais.

Questions fréquentes

Quels sont les frais moyens d'une assurance vie en 2026 ?

Selon France Assureurs, les contrats ont prélevé en moyenne 0,73 % de l'encours en 2025. Sur les seules unités de compte, les frais du contrat atteignent 0,88 % par an, auxquels s'ajoutent 1,60 % de frais internes des fonds, soit 2,48 % au total.

Les frais de gestion sont-ils prélevés même quand le contrat perd de la valeur ?

Oui. Les frais de gestion annuels sont assis sur l'encours du contrat, pas sur les gains. Ils sont donc prélevés chaque année quelle que soit la performance, y compris lorsque la valeur des unités de compte baisse. Seuls les frais d'entrée et d'arbitrage dépendent des opérations réalisées.

Où trouver le détail des frais d'un contrat avant de souscrire ?

Depuis le 1er juillet 2022, tout assureur doit publier sur son site un tableau récapitulatif des frais de chaque contrat, distinguant les frais annuels et les frais sur opérations. Le Document d'Informations Clés de chaque unité de compte complète cette information avec les frais courants du support.

Peut-on transférer son assurance vie vers un contrat moins cher ?

Oui, mais uniquement vers un autre contrat du même assureur. L'article 72 de la loi Pacte de 2019 autorise cette transformation en conservant l'antériorité fiscale du contrat d'origine. Changer d'assureur impose en revanche un rachat, avec la perte de cette antériorité fiscale.

Les frais d'arbitrage s'appliquent-ils aussi en gestion pilotée ?

Non, les arbitrages décidés par le gérant sont inclus dans les frais de mandat. En contrepartie, la gestion pilotée ajoute une couche de frais annuels, de 0,30 % à 0,85 % selon les acteurs, qui s'empile sur les frais du contrat et sur ceux des supports.

Un contrat sans frais d'entrée est-il toujours le moins cher ?

Pas nécessairement. Un contrat à 0 % de frais d'entrée mais 1 % de frais de gestion coûte plus cher au bout de dix ans qu'un contrat à 2 % d'entrée et 0,50 % de gestion. C'est le cumul sur la durée de détention qui compte.

Sources

Service-public.gouv.fr, Contrat d'assurance-vie : fonctionnement et frais du contrat

AMF, guide pédagogique : comprendre le document d'informations clés (DIC)

Finary, grille tarifaire complète de Finary Life

Fortuneo, tarifs du contrat Fortuneo Vie

BoursoBank, conditions tarifaires de l'assurance vie BoursoVie

Lucya, frais du contrat Lucya Abeille (Abeille Assurances)

Linxea, frais du contrat Linxea Spirit 2

Yomoni, tarifs de l'assurance vie Yomoni Vie

Ramify, tarifs de la gestion pilotée Ramify

BPCE Vie, tableau récapitulatif des frais du contrat Millevie Initiale 2 (Caisse d'Épargne)

La Banque Postale, frais du contrat Cachemire Patrimoine Série 2